| Tema | CLASIFICACION, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS |

|---|---|

| Evidencia | |

| calificable? | 1 |

| Activo | 0 |

Propósito

GUIA N. 2

Clasificar las cuentas de acuerdo a su naturaleza - cuentas reales o de balance ( pasivo - patrimonio )

Motivación

Explicación

CLASIFICACIÓN, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS

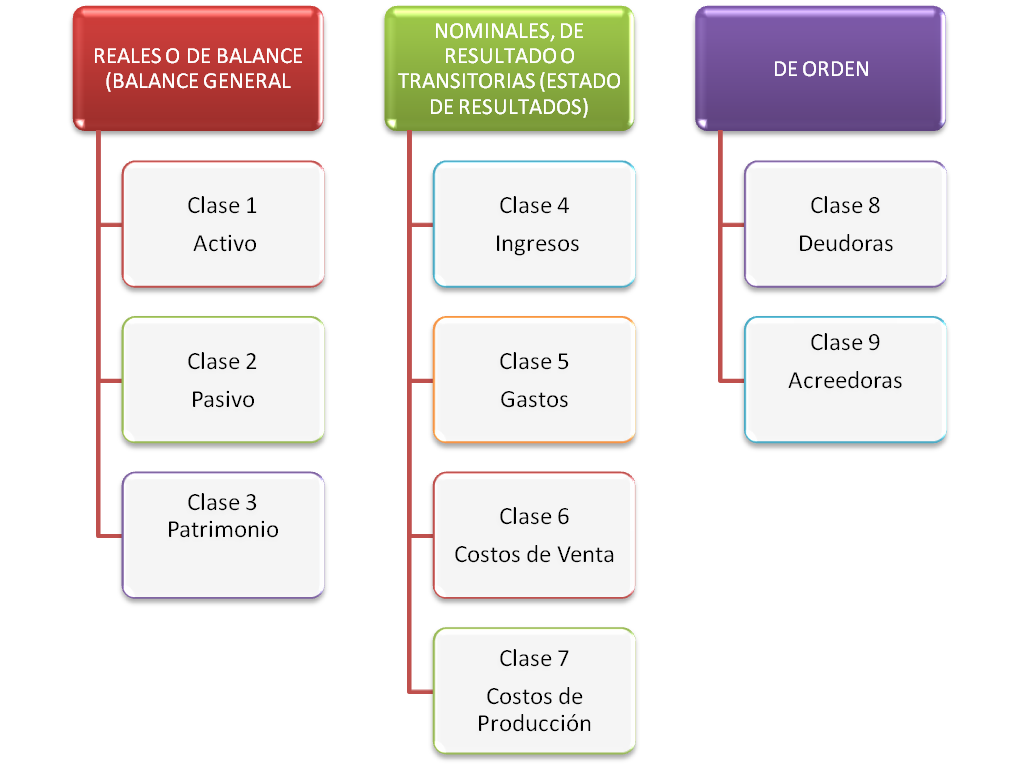

De acuerdo con su naturaleza, las cuentas se clasi?can en reales o de balance, nominales o de ganancias y pérdidas, y de orden. Las cuentas reales representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa.

Pasivo: definición

El pasivo representa las deudas y obligaciones de la empresa y se clasifica en:

Pasivo circulante:

Pasivo circulante son las deudas y obligaciones a corto plazo (menos de un año) de la empresa, y se presentan en orden de exigibilidad. El pasivo circulante está formado por:

- Proveedores: son todas las cuentas por pagar por concepto de mercancía.

- Acreedores diversos: son las cuentas por pagar por un concepto distinto de mercancía.

- Documentos por pagar: independientemente del origen de la deuda, firmamos un pagaré.

Pasivo fijo:

Comprende todas las deudas de largo plazo, es decir a más de un año, las cuales se clasifican también en orden de exigibilidad y en las cuales no se debe incluir la porción circulante de un crédito a largo plazo. Algunos ejemplos son:

- Obligaciones emitidas.

- Acreedor hipotecario.

- Préstamos a largo plazo.

Pasivo diferido:

Son los cobros hechos por anticipado sobre los servicios que aún no hemos prestado, es decir, debemos el servicio. Son pasivos mientras no se presta el servicio una vez prestado, se convierte en ingresos o productos.

- Servicios cobrados por anticipado

Patrimonio o capital contable: definición

El capital contable es el patrimonio de los accionistas, es decir, la parte residual de los activos una vez deducidos todos los pasivos en incluye las aportaciones realizadas, ya sea el momento de la constitución o en momentos posteriores, así como los resultados acumulados y está formado por las siguientes cuentas:

- Capital social (aportaciones).

- Reserva legal.

- Utilidades retenidas o acumuladas.

- Utilidad (perdida del ejercicio)

EJEMPLO DE PATRIMONIO

Hallar el patrimonio de justo y bueno

activo 150.000.000

-

pasivo 60.000.000

-----------------

total 110.000.000

El patrimonio de justo y bueno es de 110.000.000

Ejercicios

1.. escriba los pasivos de su familia

2. escriba 10 pasivos de justo y bueno

3. escriba 10 pasivos de movistar

4. halla el patrimonio cocacola

5. halla el patrimonio del ara

6. halla el patrimonio de surtitodo

Evaluación

el estudiante presentan la información como quieran fotos, video, cuadros. En forma creativa y lo envía al grupo de WhatsApp del área empresarial de sexto Quienes asisten a clase y sustentan su nota puede llegar a 5.0

Bibliografía

contabilidad 2000, cuarta edicion Mc Graw Hill

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

No results found. | |||||||