| Tema | CLASIFICACION, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS |

|---|---|

| Evidencia | |

| calificable? | 1 |

| Activo | 0 |

Propósito

GUIA N. 1

Clasificar las cuentas de acuerdo a su naturaleza - Cuentas reales o de balance ( activo )

Motivación

Explicación

CLASIFICACIÓN, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS

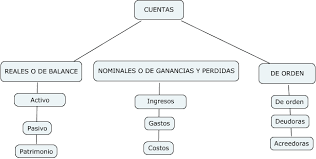

De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y pérdidas, y de orden. Las cuentas reales representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa.

CUENTAS REALES O DE BALANCE

En contabilidad, en el plan de cuentas existen unas cuentas denominadas reales, cuentas que conforman el balance general y de ahí su nombre.

Las cuentas reales o de balance, son pues aquellas cuentas que al cerrar el ejercicio contable, permanecen dentro del balance general de la empresa.

Recordemos que el balance general está compuesto por los activos, los pasivos y el patrimonio de la empresa, luego las cuentas reales con las cuentas que corresponden a estos rubros.

En el plan único de cuentas para comerciantes colombiano, las cuentas reales son las siguientes:

1: Activo

2: Pasivo

3: Patrimonio

1. que son Activo?

El activo son todos los bienes, inversiones y derechos que tiene la empresa y se clasifica en:

Activo circulante: son todos los bienes e inversiones de carácter transitorio o convertible en dinero dentro de los doce meses. El activo circulante se clasifica en orden de disponibilidad y está formado por:

- Dinero:

- Caja: es el dinero en efectivo

- Bancos: es el dinero en cuentas bancarias.

- Inversiones en Valores: son los excedentes de tesorería invertidos a corto plazo.

- Mercancías o inventarios.

- Cuentas por cobrar:

- Clientes: se consideran todas las cuentas por cobrar por concepto de mercancía.

- Deudores diversos: son cuentas por cobrar con un concepto distinto de mercancía.

- Documentos por cobrar: independientemente del origen de la deuda, se tienen pagares firmados por el deudor.

El activo corriente o activo circulante es el activo que más fácilmente puede convertirse en dinero efectivo, y que en el caso de la empresa puede decidir utilizar, consumir o vender en el corto plazo, dicho plazo suele ser a 1 año.

El tipo de Activos Corrientes suelen ser los productos que comercializa la empresa si es una empresa de servicios o productos, siendo los activos que espera poder vender en el corto plazo, y convertirlos en efectivo, no debe confundirse con su maquinaria o equipos y demás bienes que posea dentro de la misma.

Activo fijo o activo no corriente: Son los bienes permanentes que la empresa adquiere para que sean utilizados por ella o por sus clientes. El activo fijo está formado principalmente por:

- Terreno

- Edificio

- Maquinaria

- Mobiliario y Equipo

- Equipo de reparto y transporte

- Equipo de computo

- Marcas y patentes

- Inversiones a largo plazo

El Activo No Corriente o activo fijo, es el activo que por diferentes motivos es muy difícil poder convertirlo en efectivo, por ser poco líquido, y que la empresa suele conservar por plazos mayores a un año.

Los equipos adquiridos por la empresa para realizar sus operaciones diarias, que suelen permanecer en la empresa por largo plazo más de 1 año, excepto en los casos que la empresa compre y venda equipos, en dicho caso se los catalogaría como activos corrientes.

Depreciación: Representa la baja de valor que sufren los activos por el uso o por el transcurso del tiempo y se registra como cuenta complementaria de activo (negativa), disminuyendo el activo que le da origen.

Activo diferido: El saldo de las cuentas del activo diferido está constituido por gastos pagados por anticipado, sobre los cuales se tiene el derecho a recibir un servicio aprovechable, tanto en el mismo ejercicio como en posteriores. EL activo diferido está formado por:

- Pagos anticipados

- Artículos de consumo

- Inversiones amortizables (Gastos de organización y Gastos de instalación)

Amortización: Representa la extensión gradual de las inversiones amortizables, (gastos de organización e instalación).

Ejercicios

1.escriba 10 activos suyos

2. escriba 10 activos de su familia

3. escriba 10 activos del colegio Darío Echandía Olaya

4. escriba 10 activos de mercacentro

5. escriba 10 activo surtitodo

Evaluación

el estudiante presentan la información como quieran fotos, video, cuadros. En forma creativa y lo envía al grupo de WhatsApp del área empresarial de sexto Quienes asisten a clase y sustentan su nota puede llegar a 5.0

Bibliografía

contabilidad 2000, cuarta edicion Mc Graw Hill

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

No results found. | |||||||