| Tema | COSTOS DE PRODUCCION Y PRECIO DE VENTA DEL PRODUCTO O SERVICIO |

|---|---|

| Evidencia | Se verificara el cumplimiento de las actividades, la buena presentación, la calidad de las mismas acordes con el grado y la edad y el uso de términos |

| calificable? | 1 |

| Activo | 0 |

Propósito

Que los estudiantes conozcan los costos de producción del producto o la prestación del servicio y sean capaces de justificar y argumentar la razón del precio del producto o servicio

Motivación

Explicación

Los costos de producción

Las empresas manufactureras deben incurrir en costos de producción para poder producir los bienes o productos que

fabrican y colocan en el mercado.

https://concepto.de/costos-de-produccion

Qué son los costos de producción.

Los costos de producción es el conjunto de inversiones o erogaciones por los bienes y recursos en que la empresa incurre para obtener el producto final en condiciones para ser comercializado el cliente final.

Producir un bien o mercancía requiere de materias primas, mano de obra, gastos de energía y una serie de erogaciones que en su conjunto constituyen los costos de producción.

Para la empresa es esencial llevar un control de los costos de producción a fin de determinar con exactitud lo que cuesta fabricar cada producto, para así poder establecer una política de precios adecuada.

Clasificación de los costos de producción.

Los costos se clasifican de diferentes formas a fin de tener un mejor entendimiento de ellos y poder fijar políticas más precisas.

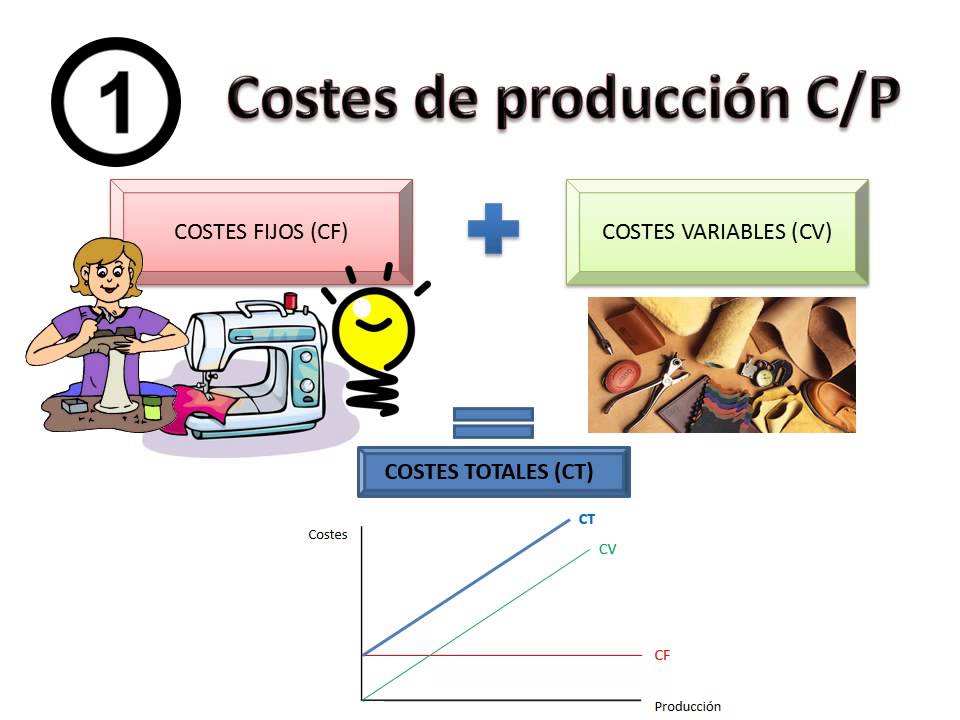

Costos fijos.

Los costos fijos son aquellos pagos o erogaciones que se deben hacer siempre independientemente del nivel de producción.

Los costos fijos deben ser pagados así la empresa produzco poco, mucho o nada, como el caso de los arrendamientos.

Costos variables.

Los costos variables son aquellos que varían según el nivel de producción, de manera que entre más se produzca más costos se deben asumir.

Un ejemplo de costos variables es la materia prima, cuya cantidad depende del nivel de producción.

Costo total.

El costo total es la suma de los costos fijos más los costos variables.

Costo marginal.

El costo marginal es el costo total en que se debe incurrir si se quiere producir una unidad adicional.

Para producir determinada cantidad de unidades se debe incurrir en ciertos costos, pero en algunos casos producir una unidad adicional tiene un costo diferente, a veces inferior.

Por ejemplo, producir 10 unidades cuesta $50 por cada unidad, pero si producimos 11 unidades, el costo por unidad puede ser de $45, generalmente en razón a que el costo fijo es el mismo que se distribuye entre más unidades producidas.

El costo marginal permite determinar el nivel óptimo de producción para aprovechar al máximo la infraestructura e inversión de la empresa.

¿Qué es la materia prima?

Se entiende por materia prima a todos aquellos elementos extraídos directamente de la naturaleza, en su estado puro o relativamente puro, y que posteriormente puede ser transformado, a través del procesamiento industrial, en bienes finales para el consumo, energía o bienes semielaborados que alimenten a su vez otros circuitos industriales secundarios. Son el insumo básico de la cadena industrial, y se deben al sector primario de la cadena productiva.

La materia prima puede clasificarse de distintos modos, comenzando por su disponibilidad en nuestro planeta. Así, puede hablarse de:

- Materia prima no renovable. Aquella que existe como producto de largos procesos geológicos o históricos en nuestro planeta, y cuyas reservas corren riesgo de acabarse si el ritmo de consumo no sigue patrones racionales. Por ejemplo: el petróleo o el carbón fósil.

- Materia prima renovable o superabundante. Aquella que o bien se halla en constante y rápida reproducción, o bien en niveles tan pero tan abundantes que es virtualmente imposible agotarlos, al menos a corto y mediano plazo. Por ejemplo: el hidrógeno gaseoso o la energía solar.

Por otro lado, puede también clasificarse la materia prima en base a su procedencia:

- Origen vegetal. Proviene de árboles, plantas, semillas, frutos y derivados naturales, como la madera, el caucho, el corcho, etc.

- Origen animal. Forman o formaron parte de la vida de un animal, o sea, de sus cuerpos (lana, cuero, pieles, etc.) o sus procesos vitales (leche, perlas, seda, etc.).

- Origen mineral. Materia proveniente de yacimientos terrestres, o de amalgamas y mezclas de metales y otros elementos, como el hierro, el cobre, el oro, la plata, etc.

- Origen fósil. Se trata de residuos orgánicos sometidos a procesos de sedimentación y fosilización milenarios, dando como fruto hidrocarburos de alto valor químico y energético.

- Origen universal. Elementos creados junto con el planeta, presentes en sustancias líquidas o gaseosas ordinarias, como el agua o el aire.

- Origen sintético. Materiales que no existen en la naturaleza y deben ser creados por el ser humano, como ciertos isótopos del Uranio.

Fuente: https://concepto.de/materia-prima/#ixzz70jcVfHlE

Fuente: https://concepto.de/materia-prima/#ixzz70jcG1MOJ

¿Cómo determinar el precio de venta de un producto?

Antes de empezar, vamos a hablar de lo que es el coste de un producto para entender mejor todos los términos.

El coste de un producto o servicio abarca el precio de compra de las materias primas y los demás componentes que forman parte del producto.

También se debe sumar el coste de las horas dedicadas a la realización del producto por parte de los operarios y los demás gastos relacionados de manera indirecta a la producción, como por ejemplo el dinero que recibe el jefe.

La fórmula básica para determinar el precio de venta es: Precio de venta = Costo * (100 / 100-Rentabilidad.

Existen varios factores y métodos para saber cómo calcular el precio de venta del producto. A continuación, te los vamos a explicar.

Factores de los que depende el precio de venta

Ahora que ya sabemos la fórmula básica de cómo calcular el precio de venta, vamos a analizar cuáles son los factores que van a determinar el precio del producto.

Determinar el precio del producto va más allá de la fórmula que te hemos dado. Además, no solo te tienes que fijar con la rentabilidad que quieres, sino que hay un conjunto de variables a tener en cuenta para saber cómo calcular el precio de venta. Seguidamente, te las explicamos:

- Un aspecto muy importante es el precio de venta de la competencia. Si estableces un precio superior sin aportar un valor añadido a tu producto, lo más seguro es que las ventas bajarán.

- El precio de venta psicológico es otro aspecto a tener en cuenta. Por ejemplo, si el precio son 50€, es mejor situarlo a 49,95€. Aunque solo sean 5 céntimos, da la impresión que está muy por debajo de los 50, por lo que parece más barato.

- El precio de venta también influye en la imagen del producto. Es por eso que no tiene sentido que se introduzcan precios más bajos de lo que serían, ya que tendrá una mala imagen ante los vendedores. En cambio, el poner un precio alto hará que el estatus del producto suba, ya que las personas lo van a percibir como algo exclusivo y de calidad.

- Otra estrategia para determinar cómo calcular el precio de venta es saber si vas a aplicar descuentos u ofertas. Puede que en temporadas especiales y por el tipo de producto que tengas, lo necesites hacer para mantener un mínimo de compras por parte de los clientes.

- Aparte de las posibles ventas por menor que hagas, puede que con el producto que tienes también puedes realizar ventas por mayor a los distribuidores. Como sabrás, el precio para ellos es distinto. En general es más bajo que el precio de venta por menor.

- Otros aspectos a tener en cuenta son la demanda y oferta que haya del producto, la calidad de las materias primas (es decir, los márgenes de beneficio que puede haber) y las tendencias del mercado.

Métodos para calcular el precio de venta

El método de la utilidad bruta

Esta es la fórmula más tradicional en que se calcula el precio de venta de un producto en una tienda de retail o a partir de la venta directa. También es utilizado por cadenas de supermercados, tiendas de ropa y otros.

Para hacerlo, primero se tiene que determinar el porcentaje de utilidad que se debe cargar al producto. Es un margen que viene sugerido por los mayoristas, por la costumbre, el mercado donde se encuentra el negocio y otro tipo de factores.

Después, se multiplica el coste de compra del producto por el porcentaje y el resultado se suma al costo. Por poner un ejemplo, piensa que el coste de un producto es de 100€ y el porcentaje de ganancia 30%. Al multiplicarlo, tendrás que este vale 130€. Así de sencillo.

El método de margen de contribución

Este es el método más popular de cómo calcular el precio de venta. El margen de contribución es el beneficio que se consigue de un producto con base en el precio de venta neto. Es decir, qué cantidad del precio de venta será ganancia.

El margen de contribución siempre se expresa en su equivalente en dinero y en su porcentaje sobre la venta. El porcentaje del margen de contribución depende de muchos elementos como el coste variable, el gasto fijo de la empresa, la inversión en ésta, cuánto tiempo se tardará en recuperar la inversión y el beneficio que se quiere tener.

Los dos métodos sirven para cómo calcular el precio de venta. Eso sí, el precio que salga del cálculo es siempre el que se sugiere. Este se debe analizar con respecto al precio de mercado para acabar de definir cuál será el de tu producto.

El margen de contribución es el resultado de restar los costes variables al precio de venta. Otra forma de entender este concepto es el sobrante de los ingresos en relación a los costes variables. Este excedente debe ser suficiente para cubrir tanto los costes fijos como la ganancia o utilidad esperada.

Elementos del margen de contribución

Está compuesto de distintas variables que hay que analizar para su cálculo

- Costos fijos. Son aquellos costos que permanecen sin variaciones durante un determinado plazo de tiempo, independientemente del volumen de producción de una empresa. Tanto si la compañía lleve a cabo un producción pequeña o masiva, los costos fijos serán siempre igual. Un ejemplo de este elemento sería el importe del alquiler del local o establecimiento donde se llevará a cabo la actividad de la empresa.

- Costos variables. Estos si que varían dependiendo del volumen de producción que se haya dado en un determinado periodo. Si no se produce, no existen costos variables. Sin embargo cuando la empresa aumenta el volumen de actividad y producción, también se incrementa el valor de los costos variables. Un buen ejemplo sería el valor de las materias primas que la organización necesita para su actividad.

- Utilidad. Este concepto hace referencia al resultado en porcentaje que el producto ha de obtener sobre el costo que se ha invertido.

¿Cómo se calcula el margen de contribución?

Si queremos hacer un cálculo del margen de contribución que se deriva de la producción de determinado elemento hay aplicar la siguiente fórmula:

MC = PVU — CVU

- MC. Margen de Contribución

- PVU. Precio de Venta por Unidad

- CVU. Costo Variable por Unidad

La importancia del margen de contribución

El objetivo de calcular esta variable, tal y como el propio nombre indica, es conocer cuánto contribuye la producción de un servicio o producto determinado a la estabilidad de una empresa en términos económicos. Gracias a este cálculo se puede saber con precisión hasta qué punto puede ser rentable seguir produciendo ese elemento.

Ejercicios

3d3e732e26-materia-prima-e-insumos-cuadro-ejemplo-costos-variables.docx

- Realizar la lista de maquinas, herramientas, equipos, insumos que se necesiten para poner en marcha la idea de negocio

2- BUSCAR POR INTERNET, la lista de maquinas, herramientas, equipos, insumos o utensilios que se necesiten para poner en marcha la idea de negocio y realizar una cotización (por lo menos 3 cotizaciones) con precios reales y actuales de cada elemento

3- Llenar los cuadros con la lista de maquinas, herramientas, equipos, insumos que se necesiten para poner en marcha la idea de negocio y su precio por unidad

4- Llenar los cuadros de los costos fijos y variables teniendo en cuenta cada idea de negocio y los requerimientos particulares

Evaluación

REVISION DE LOS CUADROS DE OCSTOS

Bibliografía

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

| 9191 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-08-21 12:00:53 | 2021-08-21 12:00:53 | 1 | 2021 | Ejercicios | |

| 9191 | CAIZA VELEZ CRISTOPHER PAUL | 2021-08-25 11:27:31 | 2021-08-25 11:29:21 | 4 | 2021 | Motivación | |

| 9191 | CAIZA VELEZ CRISTOPHER PAUL | 2021-08-18 14:37:25 | 2021-08-25 11:29:22 | 7 | 2021 | Explicación | |

| 9191 | CAIZA VELEZ CRISTOPHER PAUL | 2021-08-18 14:33:22 | 2021-08-26 21:55:13 | 5 | 2021 | Ejercicios | |

| 9191 | CAIZA VELEZ CRISTOPHER PAUL | 2021-08-18 14:44:18 | 2021-08-26 21:55:33 | 5 | 2021 | Evaluación | |

| 9191 | CAIZA VELEZ CRISTOPHER PAUL | 2021-08-26 21:56:24 | 2021-08-26 21:56:24 | 1 | 2021 | Tarea | |

| 9191 | GONZALEZ ARBELAEZ LUISA MARIA | 2021-08-27 17:14:54 | 2021-08-27 17:14:54 | 1 | 2021 | Ejercicios | |

| 9191 | IBARRA MURILLO DIANA ROCIO | 2021-08-24 11:11:29 | 2021-08-25 10:59:24 | 6 | 2021 | Explicación | |

| 9191 | IBARRA MURILLO DIANA ROCIO | 2021-08-24 11:21:16 | 2021-08-26 07:09:40 | 3 | 2021 | Ejercicios | |

| 9191 | IBARRA MURILLO DIANA ROCIO | 2021-08-26 14:17:52 | 2021-08-27 11:32:02 | 3 | 2021 | Tarea | |

| 9191 | IBARRA MURILLO DIANA ROCIO | 2021-08-24 11:24:04 | 2021-08-24 11:24:10 | 2 | 2021 | Foro | |

| 9191 | MONROY CORREA JAZPLEYDY YULIEN | 2021-08-17 21:46:08 | 2021-08-30 12:25:27 | 2 | 2021 | Ejercicios | |

| 9191 | MONTOYA RINCON YULI GISELL | 2021-08-25 11:05:49 | 2021-08-25 11:05:50 | 2 | 2021 | Propósito | |

| 9191 | MONTOYA RINCON YULI GISELL | 2021-08-25 11:04:29 | 2021-08-25 11:04:29 | 1 | 2021 | Explicación | |

| 9191 | MONTOYA RINCON YULI GISELL | 2021-08-24 14:18:40 | 2021-08-25 11:04:28 | 2 | 2021 | Ejercicios | |

| 9191 | MONTOYA RINCON YULI GISELL | 2021-08-25 11:06:00 | 2021-08-25 11:06:00 | 1 | 2021 | Evaluación | |

| 9191 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-08-26 15:52:50 | 2021-08-26 15:52:50 | 1 | 2021 | Propósito | |

| 9191 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-08-26 15:53:00 | 2021-08-27 08:15:49 | 2 | 2021 | Motivación | |

| 9191 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-08-27 08:15:52 | 2021-08-27 08:15:52 | 1 | 2021 | Explicación | |

| 9191 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-08-26 15:53:33 | 2021-08-26 15:53:33 | 1 | 2021 | Ejercicios | |

| 9191 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-08-26 15:53:37 | 2021-08-26 15:53:37 | 1 | 2021 | Evaluación | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 10:59:05 | 2021-08-26 11:18:31 | 4 | 2021 | Propósito | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 11:18:31 | 2021-08-26 11:18:40 | 2 | 2021 | Motivación | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 10:59:08 | 2021-08-26 11:19:05 | 8 | 2021 | Explicación | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 10:59:33 | 2021-08-26 11:19:08 | 3 | 2021 | Ejercicios | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 10:59:28 | 2021-08-27 11:25:11 | 6 | 2021 | Evaluación | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 10:59:30 | 2021-08-26 10:59:32 | 2 | 2021 | Bibliografía | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-27 10:07:52 | 2021-08-27 11:30:56 | 8 | 2021 | Tarea | |

| 9191 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-08-26 11:18:12 | 2021-08-26 11:18:24 | 2 | 2021 | Foro | |

| 9191 | RADA MONTOYA ELIANY | 2021-08-25 11:09:01 | 2021-08-25 11:09:01 | 1 | 2021 | Explicación | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:32 | 2021-08-27 09:10:48 | 2 | 2021 | Propósito | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:33 | 2021-08-27 09:10:48 | 2 | 2021 | Motivación | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:37 | 2021-08-27 09:10:47 | 2 | 2021 | Explicación | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:41 | 2021-08-27 09:10:46 | 2 | 2021 | Ejercicios | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:42 | 2021-08-27 09:10:54 | 2 | 2021 | Evaluación | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:44 | 2021-08-18 14:29:44 | 1 | 2021 | Bibliografía | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-27 09:57:08 | 2021-08-27 09:57:08 | 1 | 2021 | Tarea | |

| 9191 | RIASCOS SIERRA JUAN MANUEL | 2021-08-18 14:29:46 | 2021-08-27 09:57:10 | 2 | 2021 | Foro | |

| 9191 | ROJAS PIRAZAN LINDA MARIANA | 2021-08-18 10:07:20 | 2021-08-26 15:38:42 | 3 | 2021 | Propósito | |

| 9191 | ROJAS PIRAZAN LINDA MARIANA | 2021-08-18 10:07:28 | 2021-08-26 15:38:42 | 2 | 2021 | Motivación | |

| 9191 | ROJAS PIRAZAN LINDA MARIANA | 2021-08-18 10:07:38 | 2021-08-26 15:38:59 | 2 | 2021 | Explicación | |

| 9191 | ROJAS PIRAZAN LINDA MARIANA | 2021-08-18 10:07:50 | 2021-08-26 15:39:18 | 2 | 2021 | Ejercicios | |

| 9191 | ROJAS PIRAZAN LINDA MARIANA | 2021-08-18 10:08:16 | 2021-08-18 10:08:18 | 2 | 2021 | Evaluación | |

| 9191 | SERRATO RAMIREZ ALISON ARIANA | 2021-08-27 11:47:11 | 2021-08-27 11:47:11 | 1 | 2021 | Ejercicios | |

| 9191 | SERRATO RAMIREZ ALISON ARIANA | 2021-08-27 11:47:23 | 2021-08-27 11:47:23 | 1 | 2021 | Tarea | |

| 9191 | MUÑOZ MUÑOZ PAOOL CRISTIAN | 2021-08-25 11:32:03 | 2021-08-25 11:32:03 | 1 | 2021 | Ejercicios | |

| 9191 | HERRERA BERMUDEZ LAURA DANIELA | 2021-08-27 08:57:40 | 2021-08-27 08:57:40 | 1 | 2021 | Explicación | |

| 9191 | HERRERA BERMUDEZ LAURA DANIELA | 2021-08-27 08:57:32 | 2021-08-27 08:57:32 | 1 | 2021 | Ejercicios | |

| 9191 | HERRERA BERMUDEZ LAURA DANIELA | 2021-08-27 08:58:04 | 2021-08-27 08:58:04 | 1 | 2021 | Tarea | |

| 9191 | BAUTISTA BUITRAGO CRISTIAN STIVEN | 2021-08-19 08:35:01 | 2021-08-19 08:35:01 | 1 | 2021 | Ejercicios | |

| 9191 | BERMUDEZ PARRA CAROL XIMENA | 2021-08-23 14:23:03 | 2021-08-27 11:15:59 | 2 | 2021 | Ejercicios | |

| 9191 | CASTILLO MARIN JENNIFER ALEXANDRA | 2021-08-27 11:20:30 | 2021-08-27 11:25:48 | 3 | 2021 | Tarea | |

| 9191 | GARCIA GUZMAN ASHLY NICOLE | 2021-08-27 12:20:24 | 2021-08-27 12:20:24 | 1 | 2021 | Tarea | |

| 9191 | GONZALEZ ARBELAEZ ELIAN FABIAN | 2021-08-23 07:01:20 | 2021-08-23 07:01:20 | 1 | 2021 | Explicación | |

| 9191 | GONZALEZ ARBELAEZ ELIAN FABIAN | 2021-08-23 07:01:00 | 2021-08-27 08:04:14 | 2 | 2021 | Ejercicios | |

| 9191 | GONZALEZ ARBELAEZ ELIAN FABIAN | 2021-08-23 07:01:18 | 2021-08-23 07:01:18 | 1 | 2021 | Evaluación | |

| 9191 | GONZALEZ ARBELAEZ ELIAN FABIAN | 2021-08-27 08:33:27 | 2021-11-19 22:06:03 | 2 | 2021 | Tarea | |

| 9191 | GONZALEZ ARBELAEZ ELIAN FABIAN | 2021-08-27 08:33:24 | 2021-08-27 08:33:24 | 1 | 2021 | Foro | |

| 9191 | PUENTES HOMEZ ANGELICA JULIETH | 2021-11-19 22:05:02 | 2021-11-19 22:05:03 | 2 | 2021 | Tarea | |

| 9191 | QUEVEDO RODRIGUEZ YELIN ALEXANDRA | 2021-08-19 10:38:59 | 2021-08-20 10:50:07 | 3 | 2021 | Ejercicios | |

| 9191 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-08-24 15:17:04 | 2021-08-24 15:17:16 | 3 | 2021 | Ejercicios | |

| 9191 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-08-27 12:00:40 | 2021-08-27 12:22:05 | 4 | 2021 | Tarea | |

| 9191 | CASTRO CARDONA JOAN SEBASTIAN | 2021-08-19 16:25:07 | 2021-08-19 16:25:08 | 2 | 2021 | Propósito | |

| 9191 | CASTRO CARDONA JOAN SEBASTIAN | 2021-08-19 16:25:32 | 2021-08-19 16:25:45 | 7 | 2021 | Motivación | |

| 9191 | CASTRO CARDONA JOAN SEBASTIAN | 2021-08-19 16:25:00 | 2021-08-19 16:25:00 | 1 | 2021 | Explicación | |

| 9191 | CASTRO CARDONA JOAN SEBASTIAN | 2021-08-19 06:46:44 | 2021-08-24 07:08:58 | 5 | 2021 | Ejercicios | |

| 9191 | CASTRO CARDONA JOAN SEBASTIAN | 2021-08-19 16:25:24 | 2021-08-19 16:25:24 | 2 | 2021 | Evaluación | |

| 9191 | CASTRO CARDONA JOAN SEBASTIAN | 2021-08-19 16:25:25 | 2021-08-19 16:25:27 | 2 | 2021 | Bibliografía |