| Tema | LIENZO |

|---|---|

| Evidencia | Presentación en PowerPoint análisis critico de los nueve módulos de su idea de negocio |

| calificable? | 1 |

| Activo | 1 |

Propósito

Recordar los 9 módulos del método canvas (Lienzo), desarrollados en grado sexto y retomar el proyecto del año anterior.

Motivación

Explicación

DESCARGAR: MATERIAL DE APOYO S2

MODELO DE NEGOCIO: Un modelo de negocio describe las bases sobre las que una empresa crea, proporciona y capta valor.

LOS NUEVE MODULOS LIENZO CANVAS

1- Segmento de mercado En este módulo se definen los diferentes grupos de personas o entidades a los que se dirige una empresa.

Los clientes son el centro de cualquier modelo de negocio, ya que ninguna empresa puede sobrevivir durante mucho tiempo si no tiene clientes (rentables), y es posible aumentar la satisfacción de los mismos agrupándolos en varios segmentos con necesidades, comportamientos y atributos comunes. Un modelo de negocio puede definir uno o varios segmentos de mercado, ya sean grandes o pequeños.

Las empresas deben seleccionar, con una decisión fundamentada, los segmentos a los que se van a dirigir y, al mismo tiempo, los que no tendrán en cuenta. Una vez que se ha tomado esta decisión, ya se puede diseñar un modelo de negocio basado en un conocimiento exhaustivo de las necesidades especificas del cliente objetivo

Los grupos de clientes pertenecen a segmentos diferentes si:

https://www.youtube.com/watch?v=O74hVuoFn70

* Mercado de masas: Los modelos de negocio que se centran en el público general no distinguen segmentos de mercado. Tanto las propuestas de valor como los canales de distribución y las relaciones con los clientes se centran en un gran grupo de clientes que tienen necesidades y problemas similares. Este tipo de modelo de negocio es bastante habitual en el sector de la electrónica de gran consumo.

* Nicho de mercado: Los modelos de negocio orientados a nichos de mercado atienden a segmentos específicos y especializados. Las propuestas de valor, los canales de distribución y las relaciones con los clientes se adaptan a los requisitos específicos de una fracción del mercado. Estos modelos de negocio son frecuentes en las relaciones proveedor-cliente. Es el caso, por ejemplo, de muchos fabricantes de piezas de vehículos, que dependen en gran medida de los principales fabricantes de automóviles.

* Mercado segmentado: Algunos modelos de negocio distinguen varios segmentos de mercado con necesidades y problemas ligeramente diferentes. El departamento comercial de un banco como Credit Suisse, por ejemplo, puede realizar distinciones entre un gran grupo de clientes cuyos activos alcanzan los cien mil dólares y un grupo más pequeño de clientes con un patrimonio neto superior a los quinientos mil dólares. Ambos segmentos tienen necesidades y problemas similares, aunque fluctuantes. Esta situación tiene implicaciones para los demás módulos del modelo de negocio de Credit Suisse, como la propuesta de valor, los canales de distribución, las relaciones con los clientes y las fuentes de ingresos. Éste es también el caso de Micro Precision Systems, una empresa especializada en soluciones externas de fabricación y micromecánica que atiende a tres segmentos de mercado diferentes: la industria relojera, la industria médica y el sector de la automoción industrial, a los que ofrece una propuesta de valor diferente.

* Mercado diversificado: Una empresa que tenga un modelo de negocio diversificado atiende a dos segmentos de mercado que no están relacionados y que presentan necesidades y problemas muy diferentes. Es el caso de amazon.com que, en 2006, decidió diversificar el comercio al por menor con la oferta de servicios de «computación en la nube» (cloud computing): espacio de almacenamiento en línea y uso del servidor a petición. Así, amazon.com empezó a prestar servicio a un segmento de mercado totalmente diferente (las empresas web) con una propuesta de valor totalmente distinta. El fundamento estratégico de esta diversificación se encuentra en la potente infraestructura informática de amazon.com, que hace posible su uso compartido para las operaciones de venta al por menor y el nuevo servicio de cloud computing.

* Plataformas multilaterales (o mercados multilaterales): Algunas empresas se dirigen a dos o más segmentos de mercado independientes. Una empresa de tarjetas de crédito, por ejemplo, necesita una gran base de clientes y una gran base de comercios que acepten sus tarjetas. Del mismo modo, una empresa que ofrezca un periódico gratuito necesita un gran número de lectores para atraer a los anunciantes, a los que necesita para financiar la producción y distribución del diario.

2- Propuesta de valor: En este módulo se describe el conjunto de productos y servicios que crean valor para un segmento de mercado específico. La propuesta de valor es el factor que hace que un cliente se decante por una u otra empresa; su finalidad es solucionar un problema o satisfacer una necesidad del cliente. Las propuestas de valor son un conjunto de productos o servicios que satisfacen los requisitos de un segmento de mercado determinado. En este sentido, la propuesta de valor constituye una serie de ventajas que una empresa ofrece a los clientes.

Algunas propuestas de valor pueden ser innovadoras y presentar una oferta nueva o rompedora, mientras que otras pueden ser parecidas a ofertas ya existentes e incluir alguna característica o atributo adicional. https://www.youtube.com/watch?v=NItf1By4_Wo

* Novedad: Algunas propuestas de valor satisfacen necesidades hasta entonces inexistentes y que los clientes no percibían porque no había ninguna oferta similar. Por lo general, aunque no siempre, este tipo de valor está relacionado con la tecnología. Los teléfonos móviles, por ejemplo, han creado una industria completamente nueva alrededor de las telecomunicaciones móviles. Otros ejemplos, como los fondos de inversión éticos, tienen poco que ver con las nuevas tecnologías.

* Mejora del rendimiento: El aumento del rendimiento de un producto o servicio solía ser una forma habitual de crear valor. El sector informático utilizó esta técnica durante mucho tiempo, comercializando equipos cada vez más potentes. Sin embargo, el mayor rendimiento tiene sus límites. En los últimos años, un PC más rápido, un mayor espacio de almacenamiento en disco o unos gráficos mejores ya no generan un crecimiento proporcional en la demanda del mercado.

* Personalización: La adaptación de los productos y servicios a las necesidades específicas de los diferentes clientes o segmentos de mercado crea valor. En los últimos años, los conceptos de personalización masiva y de creación compartida han cobrado relevancia. Este enfoque da cabida a los productos y servicios personalizados al tiempo que aprovecha las economías de escala.

* El trabajo, hecho: También se puede crear valor ayudando al cliente a realizar determinados trabajos. Rolls- Royce comprende este concepto a la perfección: sus clientes del sector aeronáutico confían totalmente en Rolls-Royce para la fabricación y el mantenimiento de sus motores de reacción.

Su acuerdo permite a los clientes centrarse en la dirección de sus aerolíneas, que pagan a Rolls- Royce una cuota por cada hora de funcionamiento del motor.

* Diseño: El diseño es un factor importante, aunque difícil de medir. Un producto puede destacar por la superior calidad de su diseño. En los campos de la moda y la electrónica de consumo, el diseño puede constituir una parte esencial de la propuesta de valor.

* Marca/estatus: Algunos clientes pueden encontrar valor en el sencillo hecho de utilizar y mostrar una marca específi ca. Llevar un Rolex, por ejemplo, indica riqueza. En el otro extremo del espectro, los skaters utilizan marcas alternativas para demostrar que van a la última.

* Precio: Ofrecer un valor similar a un precio inferior es una práctica común para satisfacer las necesidades de los segmentos del mercado que se rigen por el precio. No obstante, las propuestas de valor de bajo precio tienen implicaciones importantes para los demás aspectos de un modelo de negocio. Las compañías aéreas de bajo coste, como Southwest, easyJet o Ryanair, han diseñado modelos de negocio completos y específicos para permitir los viajes a bajo coste. Otro ejemplo de propuesta

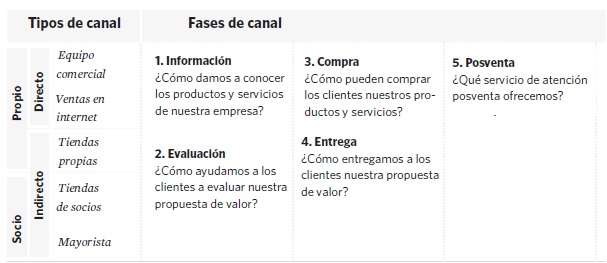

3- Canales de distribución: En el siguiente módulo se explica el modo en que una empresa se comunica con los diferentes segmentos de mercado para llegar a ellos y proporcionarles una propuesta de valor.

Los canales de comunicación, distribución y venta establecen el contacto entre la empresa y los clientes. Son puntos de contacto con el cliente que desempeñan un papel primordial en su experiencia.

Los canales tienen, entre otras, las funciones siguientes:

- dar a conocer a los clientes los productos y servicios de una empresa;

- ayudar a los clientes a evaluar la propuesta de valor de una empresa;

- permitir que los clientes compren productos y servicios específicos;

- proporcionar a los clientes una propuesta de valor;

- ofrecer a los clientes un servicio de atención posventa.

https://www.youtube.com/watch?v=OacpcZ9VU30&t=16s

4- Relaciones con el cliente: En este módulo se describen los diferentes tipos de relaciones que establece una empresa con determinados segmentos de mercado. Las empresas deben definir el tipo de relación que desean establecer con cada segmento de mercado. La relación puede ser personal o automatizada. Las relaciones con los clientes pueden estar basadas en los fundamentos siguientes:

En sus inicios, las relaciones con clientes de los operadores de redes móviles se basaban en agresivas estrategias de captación, como los teléfonos móviles gratuitos. Cuando el mercado se saturó, los operadores cambiaron de estrategia: se centraron en la fidelización de clientes y el aumento del promedio de beneficios por cliente.

El tipo de relación que exige el modelo de negocio de una empresa repercute en gran medida en la experiencia global del cliente.

https://www.youtube.com/watch?v=2V7K5_F6z5k

5- Fuentes de ingresos: El presente módulo se refiere al flujo de caja que genera una empresa en los diferentes segmentos de mercado (para calcular los beneficios, es necesario restar los gastos a los ingresos). Si los clientes constituyen el centro de un modelo de negocio, las fuentes de ingresos son sus arterias. Las empresas deben preguntarse lo siguiente: ¿por qué valor está dispuesto a pagar cada segmento de mercado? Si responde correctamente a esta pregunta, la empresa podrá crear una o varias fuentes de ingresos en cada segmento de mercado. Cada fuente de ingresos puede tener un mecanismo de fijación de precios diferente: lista de precios fijos, negociaciones, subastas, según mercado, según volumen o gestión de la rentabilidad.

Un modelo de negocio puede implicar dos tipos diferentes de fuentes

de ingresos:

1. Ingresos por transacciones derivados de pagos puntuales de clientes.

2. Ingresos recurrentes derivados de pagos periódicos realizados a cambio del suministro de una propuesta de valor o del servicio posventa de atención al cliente.

https://www.youtube.com/watch?v=qyZSdQYulVQ

* Venta de activos: La fuente de ingresos más conocida es la venta de los derechos de propiedad sobre un producto físico.

* Cuota por uso: Uso de un servicio determinado. Cuanto más se utiliza un servicio, más paga el cliente.

* Cuota de suscripción: El acceso ininterrumpido a un servicio genera este tipo de fuente de ingresos.

* Préstamo/alquiler/leasing: Concesión temporal, a cambio de una tarifa, de un derecho exclusivo para utilizar un activo determinado durante un período de tiempo establecido. Para el prestamista, la ventaja de este tipo de negocio es que genera ingresos recurrentes. A su vez, los que disfrutan del servicio pagan únicamente por un tiempo limitado, no tienen que asumir el coste íntegro de su propiedad

* Concesión de licencias: La concesión de permiso para utilizar una propiedad intelectual a cambio del pago de una licencia también representa una fuente de ingresos. La propiedad genera ingresos para los titulares de los derechos de propiedad, que no tienen que fabricar productos ni comercializar servicios.

* Gastos de corretaje: Servicios de intermediación realizados en nombre de dos o más partes. Los proveedores de tarjetas de crédito, por ejemplo, reciben un porcentaje de cada transacción de venta realizada por un cliente en un comercio que acepta el pago con tarjeta

* Publicidad: Cuotas por publicidad de un producto, servicio o marca determinado.

6- Asociaciones clave: En este módulo se describe la red de proveedores y socios que contribuyen al funcionamiento de un modelo de negocio.

Las empresas se asocian por múltiples motivos y estas asociaciones son cada vez más importantes para muchos modelos de negocio. Las empresas crean alianzas para optimizar sus modelos de negocio, reducir riesgos o adquirir recursos. Podemos hablar de cuatro tipos de asociaciones:

1. Alianzas estratégicas entre empresas no competidoras.

2. Coopetición: asociaciones estratégicas entre empresas competidoras.

3. Joint ventures: (empresas conjuntas) para crear nuevos negocios

4. Relaciones cliente-proveedor para garantizar la fiabilidad de los suministros.

7- Actividades clave: En el presente módulo se describen las acciones más importantes que debe emprender una empresa para que su modelo de negocio funcione. Todos los modelos de negocio requieren una serie de actividades clave. Estas actividades son las acciones más importantes que debe emprender una empresa para tener éxito, y al igual que los recursos clave, son necesarias para crear y ofrecer una propuesta de valor, llegar a los mercados, establecer relaciones con clientes y percibir ingresos. Además, las actividades también varían en función del modelo de negocio.

La actividad clave del fabricante de software Microsoft es el desarrollo de software, mientras que la del fabricante de ordenadores Dell es la gestión de la cadena de suministro. A su vez, una de las actividades clave de la consultora McKinsey es la resolución de problemas. https://youtu.be/8-3wvJluCGg

8- Recursos clave: En este módulo se describen los activos más importantes para que un modelo de negocio funcione. Todos los modelos de negocio requieren recursos clave que permiten a las empresas crear y ofrecer una propuesta de valor, llegar a los mercados, establecer relaciones con segmentos de mercado y percibir ingresos. Cada modelo de negocio requiere recursos clave diferentes.

Un fabricante de microchips necesita instalaciones de producción con un capital elevado, mientras que un diseñador de microchips depende más de los recursos humanos. Los recursos clave pueden ser físicos, económicos, intelectuales o humanos. Además, la empresa puede tenerlos en propiedad, alquilarlos u obtenerlos de sus socios clave. https://youtu.be/xsMqui2-kBg

9- Estructura de costos: En este último módulo se describen todos los costes que implica la puesta en marcha de un modelo de negocio.

En este módulo se describen los principales costes en los que se incurre al trabajar con un modelo de negocio determinado. Tanto la creación y la entrega de valor como el mantenimiento de las relaciones con los clientes o la generación de ingresos tienen un coste. Estos costes son relativamente fáciles de calcular una vez que se han definido los recursos clave, las actividades clave y las asociaciones clave. No obstante, algunos modelos de negocio implican más costes que otros. Las compañías aéreas de bajo coste, por ejemplo, han desarrollado modelos de negocio completamente centrados en estructuras de costes reducidos. https://youtu.be/z1WfjXnOvHY

Ejercicios

1. Apoyados en la explicación realice una presentación en PowerPoint o Prezi donde exponga su idea de negocio, contestando las siguientes preguntas:

1- Segmento de mercados: ¿Para quién creamos valor?

2- Propuesta de valor: ¿Qué valor proporcionamos a nuestros clientes? ¿Qué problema estamos ayudando a solucionar? ¿Qué necesidades de los clientes satisfacemos? ¿Qué paquetes de productos o servicios ofrecemos a cada segmento de mercado ?

3- Canales de distribución: ¿Qué canales prefieren nuestros segmentos de mercado? ¿Cómo establecemos actualmente el contacto con los clientes? ¿Cómo se conjugan nuestros canales? ¿Cómo se integran en las actividades diarias de los clientes?

4- Relaciones con el cliente: ¿Qué tipo de relación esperan los diferentes segmentos de mercado? ¿Qué tipo de relaciones hemos establecido? ¿Cuál es su costo? ¿Cómo se integran en nuestro modelo de negocio?

5- Fuentes de ingresos: ¿Por qué valor están dispuestos a pagar nuestros clientes? ¿Por qué pagan actualmente? ¿Cómo pagan actualmente? ¿Cómo les gustaría pagar? ¿Cuál es el total de ingresos?

6. Recursos Claves : ¿Qué recursos clave requieren nuestras propuestas de valor, canales de distribución, relaciones con el cliente y fuentes de ingresos?

7. Actividades claves: ¿Qué actividades clave requieren nuestras propuestas de valor, canales de distribución, relaciones con el cliente y fuentes de ingresos?

8. Asociaciones clave: ¿Quiénes son nuestros socios clave? ¿Quiénes son nuestros proveedores clave? ¿Qué recursos clave adquirimos a nuestros socios? ¿Qué actividades clave realizan los socios?

9. Estructura de costos: ¿Cuáles son los costes más importantes inherentes a nuestro modelo de negocio? ¿Cuáles son los recursos clave más caros? ¿Cuáles son las actividades clave más caras?

2. Investigue y realice un mentefacto conceptual donde diferencie cada uno de los tipos de fuentes de ingresos:

* Venta de activos

* Cuota por uso

* Cuota de suscripción

* Préstamo/alquiler/leasing

* Concesión de licencias

* Gastos de corretaje

* Publicidad

Evaluación

Sustentar la presentación teniendo presente las enseñanzas de grado sexto

Bibliografía

Alexander Osterwalder, Yves Pigneur- Generación de modelos de negocio. 2011

Links con material de apoyo

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-20 12:40:10 | 2021-07-20 12:56:16 | 5 | 2021 | Propósito | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-20 12:40:12 | 2021-07-20 12:40:17 | 2 | 2021 | Motivación | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-20 12:40:18 | 2021-07-20 12:57:43 | 5 | 2021 | Explicación | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-19 11:52:09 | 2021-07-20 13:16:38 | 8 | 2021 | Ejercicios | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-19 11:53:08 | 2021-07-20 12:56:03 | 6 | 2021 | Evaluación | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-19 11:53:10 | 2021-07-20 12:56:05 | 6 | 2021 | Bibliografía | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-20 12:56:06 | 2021-07-20 12:56:07 | 2 | 2021 | Tarea | |

| 8708 | BASTIDAS ARIZA FRANCY TATIANA | 2021-07-20 12:56:08 | 2021-07-20 12:56:09 | 2 | 2021 | Foro | |

| 8708 | BRICEÑO ROMERO DAILYSMAR MARIETH | 2021-09-29 15:24:43 | 2021-09-29 15:24:43 | 1 | 2021 | Propósito | |

| 8708 | BRICEÑO ROMERO DAILYSMAR MARIETH | 2021-09-29 15:20:43 | 2021-09-29 15:20:43 | 1 | 2021 | Motivación | |

| 8708 | BRICEÑO ROMERO DAILYSMAR MARIETH | 2021-09-29 15:20:46 | 2021-09-29 15:44:35 | 5 | 2021 | Explicación | |

| 8708 | BRICEÑO ROMERO DAILYSMAR MARIETH | 2021-09-29 15:24:17 | 2021-09-29 15:40:32 | 4 | 2021 | Ejercicios | |

| 8708 | BRICEÑO ROMERO DAILYSMAR MARIETH | 2021-09-29 15:20:37 | 2021-09-29 15:24:20 | 2 | 2021 | Evaluación | |

| 8708 | CALDERON URUEÑA ANDREA YULITZA | 2021-06-17 19:22:03 | 2021-06-17 19:22:03 | 1 | 2021 | Propósito | |

| 8708 | CALDERON URUEÑA ANDREA YULITZA | 2021-06-14 21:14:37 | 2021-06-17 19:20:51 | 2 | 2021 | Motivación | |

| 8708 | CALDERON URUEÑA ANDREA YULITZA | 2021-06-14 21:15:04 | 2021-06-14 21:15:04 | 1 | 2021 | Explicación | |

| 8708 | CALDERON URUEÑA ANDREA YULITZA | 2021-06-14 21:14:51 | 2021-06-14 21:14:51 | 1 | 2021 | Ejercicios | |

| 8708 | CALDERON URUEÑA ANDREA YULITZA | 2021-06-14 21:14:55 | 2021-06-14 21:14:55 | 1 | 2021 | Evaluación | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:45:58 | 2021-10-23 19:46:17 | 2 | 2021 | Propósito | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:46:05 | 2021-10-23 19:46:14 | 8 | 2021 | Motivación | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:45:48 | 2021-10-23 19:48:28 | 3 | 2021 | Ejercicios | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:45:56 | 2021-10-23 19:45:56 | 1 | 2021 | Evaluación | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:48:24 | 2021-10-23 19:48:24 | 1 | 2021 | Bibliografía | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:48:02 | 2021-10-23 19:48:17 | 2 | 2021 | Tarea | |

| 8708 | CAMPOS CONTRERAS MICHAEL OSWALDO | 2021-10-23 19:48:22 | 2021-10-23 19:48:22 | 1 | 2021 | Foro | |

| 8708 | CASTILLO MAYA JUAN DAVID | 2021-06-24 16:09:45 | 2021-09-25 10:28:06 | 10 | 2021 | Propósito | |

| 8708 | CASTILLO MAYA JUAN DAVID | 2021-06-24 16:09:46 | 2021-09-25 10:28:18 | 9 | 2021 | Motivación | |

| 8708 | CASTILLO MAYA JUAN DAVID | 2021-06-24 16:09:48 | 2021-09-25 10:28:24 | 17 | 2021 | Explicación | |

| 8708 | CASTILLO MAYA JUAN DAVID | 2021-06-24 16:09:49 | 2021-09-25 10:28:26 | 5 | 2021 | Ejercicios | |

| 8708 | CASTILLO MAYA JUAN DAVID | 2021-06-24 17:06:54 | 2021-07-12 10:31:09 | 6 | 2021 | Evaluación | |

| 8708 | CASTILLO MAYA JUAN DAVID | 2021-07-12 10:31:09 | 2021-07-12 10:31:15 | 2 | 2021 | Bibliografía | |

| 8708 | CASTRO RODRIGUEZ DAVINSON | 2021-06-20 09:10:11 | 2021-06-20 09:10:11 | 1 | 2021 | Propósito | |

| 8708 | CASTRO RODRIGUEZ DAVINSON | 2021-06-20 09:10:44 | 2021-06-20 09:10:44 | 1 | 2021 | Explicación | |

| 8708 | CASTRO RODRIGUEZ DAVINSON | 2021-06-20 09:11:13 | 2021-06-20 09:11:14 | 2 | 2021 | Ejercicios | |

| 8708 | CASTRO RODRIGUEZ EIDER DABIAN | 2021-06-11 17:53:02 | 2021-06-11 17:53:02 | 1 | 2021 | Propósito | |

| 8708 | CASTRO RODRIGUEZ EIDER DABIAN | 2021-06-11 17:53:19 | 2021-06-11 17:53:19 | 1 | 2021 | Motivación | |

| 8708 | CASTRO RODRIGUEZ EIDER DABIAN | 2021-06-11 17:53:30 | 2021-06-11 17:53:30 | 1 | 2021 | Explicación | |

| 8708 | CASTRO RODRIGUEZ EIDER DABIAN | 2021-06-11 17:53:42 | 2021-06-11 17:53:42 | 1 | 2021 | Ejercicios | |

| 8708 | CASTRO RODRIGUEZ EIDER DABIAN | 2021-06-11 17:54:17 | 2021-06-11 17:54:17 | 1 | 2021 | Evaluación | |

| 8708 | CORTES RIVAS JHON ALEX | 2021-07-13 17:36:46 | 2021-07-28 13:35:53 | 2 | 2021 | Propósito | |

| 8708 | CORTES RIVAS JHON ALEX | 2021-07-28 13:36:05 | 2021-07-28 13:36:07 | 2 | 2021 | Explicación | |

| 8708 | HERNANDEZ CHICA MIGUEL ANGEL | 2021-07-21 20:10:53 | 2021-07-21 20:10:53 | 1 | 2021 | Explicación | |

| 8708 | HERNANDEZ CHICA MIGUEL ANGEL | 2021-09-23 16:56:06 | 2021-09-23 16:56:06 | 1 | 2021 | Ejercicios | |

| 8708 | HERNANDEZ CHICA MIGUEL ANGEL | 2021-06-14 23:27:41 | 2021-10-20 10:36:51 | 3 | 2021 | Tarea | |

| 8708 | HERNANDEZ CHICA MIGUEL ANGEL | 2021-10-20 10:36:49 | 2021-10-20 10:36:49 | 1 | 2021 | Foro | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:35:15 | 2021-06-14 12:11:52 | 3 | 2021 | Propósito | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:35:18 | 2021-06-14 12:11:54 | 3 | 2021 | Motivación | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:35:17 | 2021-06-14 12:13:05 | 3 | 2021 | Explicación | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:35:27 | 2021-06-14 12:25:16 | 4 | 2021 | Ejercicios | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:40:50 | 2021-06-13 10:40:50 | 1 | 2021 | Evaluación | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:40:51 | 2021-06-13 10:40:51 | 1 | 2021 | Bibliografía | |

| 8708 | MANJARRES SALTAREN SARAY DE JESUS | 2021-06-13 10:40:52 | 2021-06-13 10:40:52 | 1 | 2021 | Tarea | |

| 8708 | MATEUS CANTOR ANDRES FELIPE | 2021-08-24 18:01:29 | 2021-08-24 18:01:29 | 1 | 2021 | Propósito | |

| 8708 | MATEUS CANTOR ANDRES FELIPE | 2021-08-24 18:01:43 | 2021-08-24 18:01:43 | 1 | 2021 | Ejercicios | |

| 8708 | MATEUS CANTOR ANDRES FELIPE | 2021-08-24 18:01:43 | 2021-08-24 18:01:43 | 1 | 2021 | Evaluación | |

| 8708 | MATEUS CANTOR ANDRES FELIPE | 2021-08-24 18:01:43 | 2021-10-20 10:39:26 | 3 | 2021 | Tarea | |

| 8708 | MATEUS CANTOR ANDRES FELIPE | 2021-08-24 18:01:47 | 2021-08-24 18:01:47 | 1 | 2021 | Foro | |

| 8708 | MORALES FLOREZ KAREN MARCELA | 2021-06-10 14:08:49 | 2021-06-10 14:08:49 | 1 | 2021 | Propósito | |

| 8708 | MORALES FLOREZ KAREN MARCELA | 2021-06-10 14:08:53 | 2021-06-10 14:08:53 | 1 | 2021 | Tarea | |

| 8708 | POLOCHE SANABRIA SARA SOFIA | 2021-06-09 08:51:22 | 2021-06-09 08:51:22 | 1 | 2021 | Propósito | |

| 8708 | POLOCHE SANABRIA SARA SOFIA | 2021-07-27 17:18:39 | 2021-07-27 17:18:39 | 1 | 2021 | Tarea | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-05 12:09:39 | 2021-07-28 12:44:05 | 5 | 2021 | Propósito | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-05 12:12:15 | 2021-07-28 12:44:07 | 5 | 2021 | Motivación | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-05 12:15:43 | 2021-07-23 13:27:46 | 8 | 2021 | Explicación | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-05 12:20:42 | 2021-09-30 10:14:34 | 29 | 2021 | Ejercicios | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-05 12:22:02 | 2021-09-30 10:14:37 | 6 | 2021 | Evaluación | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-23 13:33:16 | 2021-07-23 13:33:16 | 1 | 2021 | Bibliografía | |

| 8708 | VIVAS MARTINEZ MARIA ROSCELIN | 2021-07-23 13:33:19 | 2021-07-23 13:33:19 | 1 | 2021 | Tarea | |

| 8708 | ZAPATA ANGEL JUAN ESTEBAN | 2021-09-27 19:20:46 | 2021-11-16 17:10:37 | 7 | 2021 | 1101 | Explicación |

| 8708 | ZAPATA ANGEL JUAN ESTEBAN | 2021-09-14 16:11:33 | 2021-11-16 17:10:38 | 12 | 2021 | 1101 | Ejercicios |

| 8708 | ZAPATA ANGEL JUAN ESTEBAN | 2021-09-14 16:11:32 | 2021-10-15 09:46:50 | 6 | 2021 | 1101 | Evaluación |

| 8708 | ZAPATA ANGEL JUAN ESTEBAN | 2021-09-14 16:11:11 | 2021-10-15 09:46:45 | 4 | 2021 | 1101 | Tarea |

| 8708 | HERNANDEZ RONCACIO KAROLAINE VANESSA | 2021-06-09 09:16:25 | 2021-06-09 09:16:26 | 2 | 2021 | Explicación | |

| 8708 | HERNANDEZ RONCACIO KAROLAINE VANESSA | 2021-06-09 09:16:24 | 2021-07-10 15:41:59 | 2 | 2021 | Ejercicios | |

| 8708 | HERNANDEZ RONCACIO KAROLAINE VANESSA | 2021-06-09 09:16:13 | 2021-07-10 15:43:07 | 4 | 2021 | Evaluación | |

| 8708 | HERNANDEZ RONCACIO KAROLAINE VANESSA | 2021-06-09 09:16:14 | 2021-06-09 09:16:16 | 4 | 2021 | Bibliografía | |

| 8708 | HERNANDEZ RONCACIO KAROLAINE VANESSA | 2021-06-09 09:15:39 | 2021-07-10 16:14:26 | 5 | 2021 | Tarea | |

| 8708 | HERNANDEZ RONCACIO KAROLAINE VANESSA | 2021-06-09 09:16:09 | 2021-06-09 09:16:12 | 2 | 2021 | Foro | |

| 8708 | AYALA HERNANDEZ MARIA CAMILA | 2021-08-15 10:52:23 | 2021-08-15 10:52:23 | 1 | 2021 | Motivación | |

| 8708 | AYALA HERNANDEZ MARIA CAMILA | 2021-08-15 10:52:25 | 2021-08-15 10:52:25 | 1 | 2021 | Explicación | |

| 8708 | AYALA HERNANDEZ MARIA CAMILA | 2021-08-15 10:52:34 | 2021-08-15 10:52:35 | 2 | 2021 | Ejercicios | |

| 8708 | BECERRA PEDRAZA CARLOS MARIO | 2021-08-20 10:44:53 | 2021-10-19 14:47:36 | 3 | 2021 | Propósito | |

| 8708 | BECERRA PEDRAZA CARLOS MARIO | 2021-08-20 10:44:55 | 2021-10-19 14:47:37 | 3 | 2021 | Motivación | |

| 8708 | BECERRA PEDRAZA CARLOS MARIO | 2021-08-20 10:44:59 | 2021-10-19 14:47:39 | 3 | 2021 | Explicación | |

| 8708 | BECERRA PEDRAZA CARLOS MARIO | 2021-06-14 12:14:59 | 2021-10-19 15:34:23 | 18 | 2021 | Ejercicios | |

| 8708 | BECERRA PEDRAZA CARLOS MARIO | 2021-06-23 09:33:04 | 2021-10-19 14:47:01 | 14 | 2021 | Evaluación | |

| 8708 | BECERRA PEDRAZA CARLOS MARIO | 2021-10-19 16:55:22 | 2021-10-19 16:55:22 | 1 | 2021 | Tarea | |

| 8708 | BEDOYA PARRA KAREN DANIELA | 2021-06-11 11:15:20 | 2021-06-11 11:15:20 | 1 | 2021 | Explicación | |

| 8708 | BEDOYA PARRA KAREN DANIELA | 2021-06-11 11:15:15 | 2021-06-11 11:15:15 | 2 | 2021 | Ejercicios | |

| 8708 | BUITRAGO CONTRERAS ERICK SEBASTIAN | 2021-06-10 10:15:18 | 2021-06-10 10:15:18 | 1 | 2021 | Propósito | |

| 8708 | BUITRAGO CONTRERAS ERICK SEBASTIAN | 2021-06-10 10:15:19 | 2021-06-10 10:15:19 | 1 | 2021 | Motivación | |

| 8708 | BUITRAGO CONTRERAS ERICK SEBASTIAN | 2021-06-10 10:15:24 | 2021-06-10 10:15:24 | 1 | 2021 | Explicación | |

| 8708 | BUITRAGO CONTRERAS ERICK SEBASTIAN | 2021-06-10 10:15:29 | 2021-06-10 10:15:29 | 1 | 2021 | Ejercicios | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 18:15:25 | 2021-06-11 18:33:21 | 4 | 2021 | Propósito | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 18:15:41 | 2021-06-11 18:53:04 | 2 | 2021 | Motivación | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 16:07:56 | 2021-06-11 18:33:33 | 4 | 2021 | Explicación | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 16:07:44 | 2021-06-11 22:50:56 | 11 | 2021 | Ejercicios | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 16:07:47 | 2021-06-11 16:07:47 | 1 | 2021 | Evaluación | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 16:07:49 | 2021-06-11 16:58:28 | 2 | 2021 | Bibliografía | |

| 8708 | CORONEL BARRAGAN JUAN STEVEN | 2021-06-11 16:07:52 | 2021-06-13 12:34:37 | 3 | 2021 | Tarea | |

| 8708 | GAVIRIA ROJAS LAURA CAMILA | 2021-06-08 16:58:16 | 2021-06-15 16:00:31 | 6 | 2021 | Ejercicios | |

| 8708 | GAVIRIA ROJAS LAURA CAMILA | 2021-06-15 09:01:46 | 2021-06-15 09:01:46 | 1 | 2021 | Evaluación | |

| 8708 | GAVIRIA ROJAS LAURA CAMILA | 2021-06-15 16:43:30 | 2021-06-15 16:43:30 | 1 | 2021 | Tarea | |

| 8708 | GAVIRIA ROJAS LAURA CAMILA | 2021-06-15 16:43:29 | 2021-06-15 16:43:29 | 1 | 2021 | Foro | |

| 8708 | HERNANDEZ GALINDO SEBASTIAN | 2021-07-30 08:29:19 | 2021-07-30 08:29:19 | 1 | 2021 | Ejercicios | |

| 8708 | LABORDA ALBARRAN GREISMAR YERSINI | 2021-06-13 14:32:02 | 2021-07-06 10:49:12 | 6 | 2021 | Ejercicios | |

| 8708 | LOZANO HERNANDEZ JUAN CAMILO | 2021-07-15 15:30:29 | 2021-07-15 15:30:29 | 1 | 2021 | Propósito | |

| 8708 | LOZANO HERNANDEZ JUAN CAMILO | 2021-07-15 15:30:48 | 2021-07-15 15:30:48 | 1 | 2021 | Motivación | |

| 8708 | LOZANO HERNANDEZ JUAN CAMILO | 2021-07-15 15:30:49 | 2021-07-15 15:31:17 | 2 | 2021 | Explicación | |

| 8708 | LOZANO HERNANDEZ JUAN CAMILO | 2021-07-15 15:31:21 | 2021-07-15 15:31:21 | 1 | 2021 | Ejercicios | |

| 8708 | LOZANO HERNANDEZ JUAN CAMILO | 2021-07-15 15:31:19 | 2021-07-15 15:32:01 | 4 | 2021 | Evaluación | |

| 8708 | LOZANO HERNANDEZ JUAN CAMILO | 2021-07-15 15:32:01 | 2021-07-15 15:32:03 | 2 | 2021 | Bibliografía | |

| 8708 | MACETO FANDIÑO JUAN ANDRES | 2021-10-05 17:07:09 | 2021-10-05 17:59:24 | 2 | 2021 | Ejercicios | |

| 8708 | MACETO FANDIÑO JUAN ANDRES | 2021-10-05 17:07:07 | 2021-10-06 12:16:48 | 2 | 2021 | Tarea | |

| 8708 | PATIÑO MARTINEZ ANDERSON STIWARD | 2021-07-23 17:00:39 | 2021-07-23 17:00:39 | 1 | 2021 | Bibliografía | |

| 8708 | PATIÑO MARTINEZ ANDERSON STIWARD | 2021-07-17 18:14:32 | 2021-07-25 16:19:00 | 5 | 2021 | Tarea | |

| 8708 | PATIÑO MARTINEZ ANDERSON STIWARD | 2021-07-23 16:11:09 | 2021-07-23 16:11:09 | 1 | 2021 | Foro | |

| 8708 | REYES ARIAS PAOLA ANDREA | 2021-07-14 13:08:52 | 2021-07-14 13:08:52 | 1 | 2021 | Ejercicios | |

| 8708 | PARRA BRAVO JOHAN CAMILO | 2021-07-26 13:22:27 | 2021-07-26 13:30:47 | 2 | 2021 | Ejercicios | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-10-29 17:32:15 | 2021-10-31 15:21:34 | 4 | 2021 | Propósito | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-10-29 17:34:36 | 2021-10-31 15:21:33 | 4 | 2021 | Motivación | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-10-29 17:34:39 | 2021-10-29 17:34:41 | 2 | 2021 | Explicación | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-10-29 17:34:42 | 2021-11-25 23:36:40 | 20 | 2021 | Ejercicios | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-11-04 17:38:48 | 2021-11-04 17:38:51 | 2 | 2021 | Evaluación | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-10-29 17:31:43 | 2021-10-29 17:31:44 | 2 | 2021 | Bibliografía | |

| 8708 | TRUJILLO BORRAS NOHORA BRIYITH | 2021-10-29 17:31:45 | 2021-11-25 23:36:33 | 4 | 2021 | Tarea |