| Tema | LOS INVENTARIOS |

|---|---|

| Evidencia | 25 |

| calificable? | 1 |

| Activo | 0 |

Propósito

CLASE Nº 4 SEGUNDO PERIODO

QUE EL ESTUDIANTE SE FAMILIARICE CON EL TEMA LO APRENDA LO MANEJE Y SEPA PARA QUE LE SIRVE A UNA EMPRESA EL BUEN MANEJO DE LOS INVENTARIOS. PERMANENTES

Motivación

Explicación

Sistema de inventario permanente o perpetuo

Con este método la empresa mantiene un registro continuo de sus existencias y los costos de los productos o mercancías que ha vendido.

González (p.89) además señala las siguientes ventajas de este método sobre el periódico:

Permite un mejor control de los artículo y la aplicación de técnicas de productos al poseer una información en tiempo rela de los niveles de inventarios, rotaciones, evolución de precios, etc. Por tanto mejora la toma de decisiones.

Facilita el recuento físico en el caso de que esto sea necesario para llevar a cabo una verificación del inventario.

Permite reducir costes y ofrecer un mejor servicio a los clientes, etc.

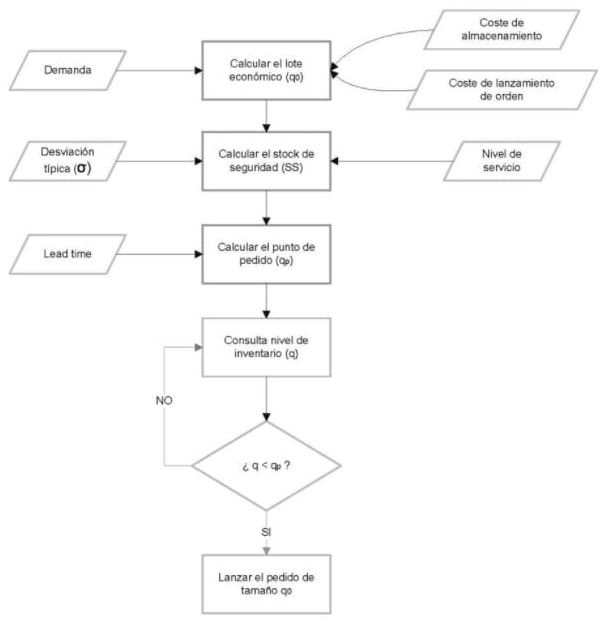

A continuación se presenta el esquema básico del sistema de inventarios permanente (Cruelles, p.108)

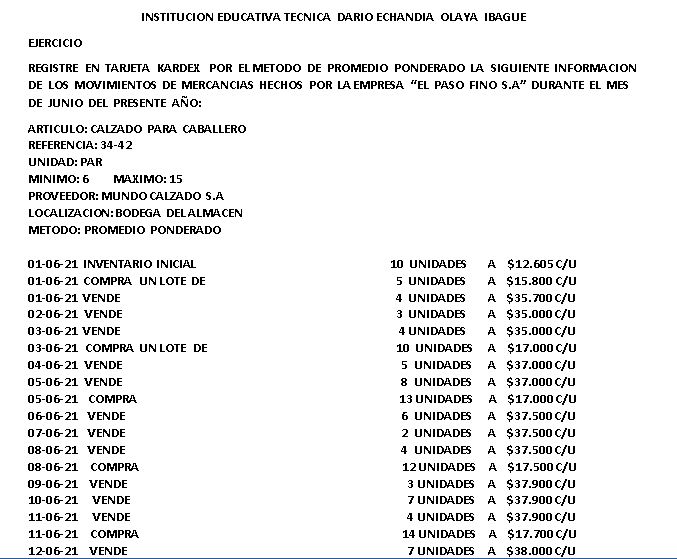

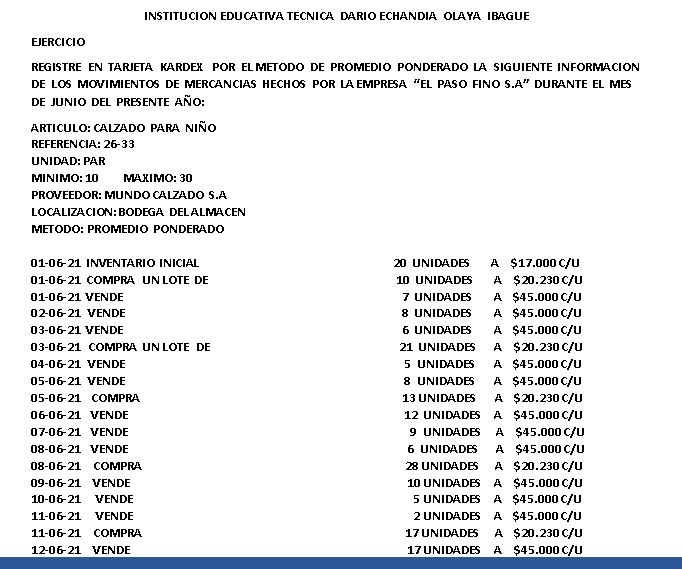

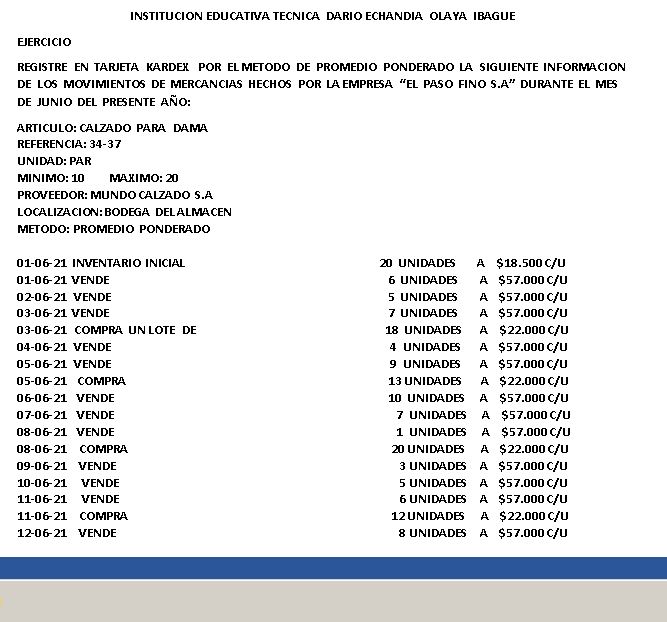

TARJETA KARDEX: INSTRUMENTO PARA REGISTRAR LOS MOVIMIENTOS DE LOS INVENTARIOS EN EMPRESAS QUE OPTARON POR EL SISTEMA PERMANENTE

https://www.youtube.com/watch?v=CU2cFYH3yMM

Métodos de valoración de inventarios

Los métodos de valoración de inventarios son técnicas aplicadas para valorar las unidades en almacén en términos monetarios. Esta valoración es especialmente útil cuando las unidades se van adquiriendo a distintos precios.

Las empresas necesitan saber el coste de sus inventarios. Si no lo supieran, no podrían calcular el coste de los bienes vendidos ni saber el valor de sus existencias al final de su ciclo de explotación.

Métodos generalmente aceptados

Existen diversos métodos de valoración de inventarios generalmente aceptados. Estos se exponen a continuación:

El más recomendado de los métodos de valoración de existencias: PMP

Creo que el método del Precio Medio Ponderado (PMP) es probablemente el primero que nos dicta el sentido común. En el ejemplo anterior, correspondería a decir que, si compraste la mitad del inventario del mismo producto por 50€ y la otra mitad por 40€, el valor de cada unidad es 45€.

No es muy difícil de calcular, ya que solamente se hace la media ponderada de los artículos que se compran, y se aplica a la salida del producto.

Es el método recomendado por el Plan General Contable, aunque no es el único aceptado.

El método FIFO (First In, First Out)

Dentro de los diversos métodos de valoración de inventario, el segundo más famoso, y también bastante intuitivo, es FIFO. Significa que se considera que primero se venden los productos que se compraron primero.

Quiero destacar aquí que, en un stock homogéneo, no se sabe cuando se compró tal artículo o tal otro. Decidir que se venden primero los más antiguos es una decisión contable, no tiene que corresponder a la realidad de los movimientos físicos.

De hecho, un buen ejemplo de FIFO es el criterio de la Agencia Tributaria para calcular las plusvalías o minusvalías sobre compra venta de acciones. En la bolsa es muy típico comprar acciones de la misma compañía a diversos precios. Cuando vendes parte de tus participaciones, para determinar a cuanto les habías comprado y por lo tanto cual es el resultado de la operación (beneficio o pérdida), tienes que aplicar un método. Para Hacienda, vendes primero las acciones que compraste antes.

En nuestro ejemplo anterior, como primero compré productos a 50€, aplicando el método FIFO, los 100 primeros artículos que venda (o consuma en el proceso de fabricación), se valorizarán a ese precio.

El Plan General Contable también permite usar el FIFO. Como se puede apreciar, en contabilidad siempre hay un poco de margen para usar un criterio u otro. Hace parte de lo que llamo yo la contabilidad creativa.

El método LIFO (Last In, First Out)

Esa vez es el método contrario. Se considera que el primer producto en abandonar las existencias es el último que se ha comprado. Es un método bastante contraintuitivo, y su principal ventaja teórica es poder minorar los resultados en caso de subida de precios.

Imagina que compraste tus productos a un buen precio, y luego un incremento en las materias primas hace que compres mucho más caro. Si valoras tus existencias con el método LIFO, te permite registrar resultados más bajos (ya que los costes son más altos que con los otros métodos). Y con resultados peores se pagarían menos impuestos.

Pero, ese método no es una opción en España. No está permitido en el Plan General Contable.

Otros métodos de valoración de existencias autorizados

Hay otras dos formas de valorar el inventario que merecen una mención.

- El coste estándar es una forma de estimar los costes en base a históricos, especialmente en entornos industriales donde resultaría muy complicado calcular exactamente el valor del stock. Intervienen muchos factores (materias primas, suministros, mano de obra, eficiencia, etc). Sin embargo, las empresas tienen la obligación de revisar las estimaciones si las condiciones cambian de manera significativa. También es útil en contabilidad analítica.

- El método de los minoristas consiste en estimar el valor del inventario en base a un margen bruto medio. Eso se debe a que, en el entorno de la distribución, puede haber miles de referencias de productos muy diferentes que además rotan muy rápido. Sería muy complicado seguir los inventarios de cada uno de ellos con su valoración contable exacta. Por eso se permite usar una estimación más aproximada, siempre que se ajuste a la realidad.

Ejercicios

Evaluación

El estudiante deberá ingresar a la clase de acuerdo al horario establecido; prestar atención a las explicaciones del maestro, desarrollar la actividad propuesta revisando la bibliografía que el maestro le sugiere y enviar evidencia por el medio que más se le facilite (desarrollando directamente en la plataforma, enviarla por correo, enviarla por WhatsApp, o manual y dejarla en la institución)

Bibliografía

LIBROS DE CONTABILIDAD GENERAL QUE ABORDEN EL TEMA DE FORMA SENCILLA Y CLARA PARA QUE EL ESTUDIANTE LO PUEDA ENTENDER Y APRENDER.

PAGINAS DE INTERNET QUE ABORDEN EL TEMA

VIDEOS DE YOUTUBE QUE EXPLIQUEN LO RELACIONADO CON EL TEMA

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

No results found. | |||||||