| Tema | LOS INVENTARIOS |

|---|---|

| Evidencia | 25 |

| calificable? | 1 |

| Activo | 0 |

Propósito

CLASE Nº 1 SEGUNDO PERIODO

QUE EL ESTUDIANTE SE FAMILIARICE CON EL TEMA LO APRENDA LO MANEJE Y SEPA PARA QUE LE SIRVE A UNA EMPRESA EL BUEN MANEJO DE LOS INVENTARIOS.

Motivación

Explicación

1. Sistema de inventario periódico

Con este método la empresa no lleva un registro continuo de su stock, en cambio, realiza el conteo de existencias al final del periodo o ejercicio y los resultados se plasman en los informes financieros.

González (p.88) menciona como principales características de este sistema:

Es costoso en cuanto se hace necesario paralizar la actividad de la empresa para llevar a cabo el recuento físico de la mercancía lo que implica un importante despilfarro de recursos.

No se sabe con exactitud el volumen de existencias en cada momento y por tanto no permite llevar a cabo un seguimiento adecuado ni una correcta política de productos (mermas, roturas, rotaciones, rentabilidades, etc.)

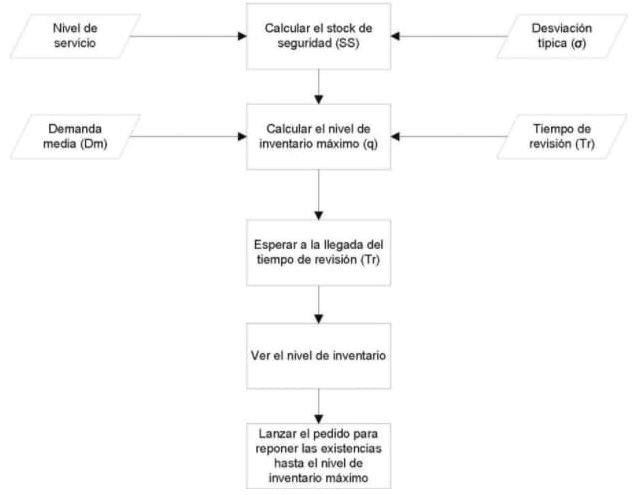

A continuación se presenta el esquema básico del sistema de inventarios periódico (Cruelles, p.113)

EL SIGUIENTE ES EL ESQUEMA DEL SISTEMA DE INVENTARIO PERIÓDICO

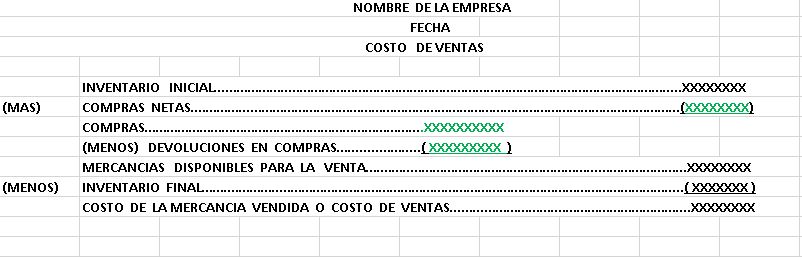

PARA OBTENER EL COSTO DE LA MERCANCÍA VENDIDA UTILIZAMOS EL SIGUIENTE FORMATO:

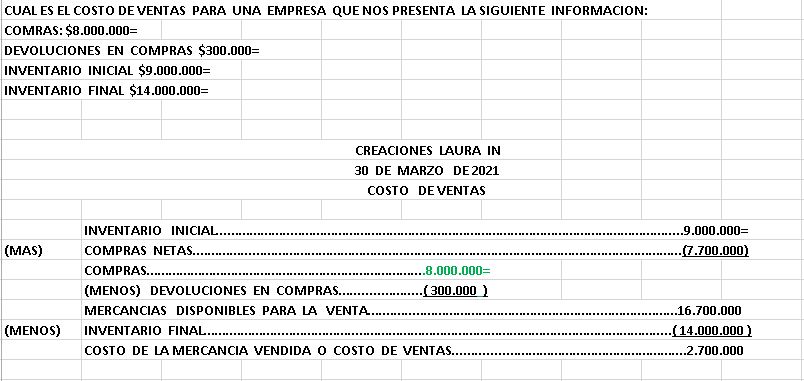

POR EJEMPLO:

Ejercicios

DE ACUERDO A LO EXPLICADO EN LA GUÍA Y EN CLASE ENCUENTRA EL COSTO DE VENTAS PARA LA SIGUIENTE INFORMACIÓN.

1. EL ALMACÉN DE REPUESTOS "EL ORIGINAL" NOS PRESENTA LA SIGUIENTE INFORMACIÓN DE SUS INVENTARIOS: Y COMPRAS PARA EL MES DE ABRIL

INVENTARIO INICIAL $5.000.000=

COMPRAS $8.000.000=

DEVOLUCIONES EN COMPRAS $1.500.000=

INVENTARIO FINAL $9.500.000=

2. DISTRIBUIDORA EL ESCARPIN NOS PRESENTA LA SIGUIENTE INFORMACIÓN DE SUS INVENTARIOS PARA QUE LE CALCULEMOS EL COSTO DE VENTAS

COMPRO DURANTE EL PERIODO MERCANCÍAS POR VALOR DE $3.500.000=; DE LAS CUALES DEVOLVIÓ POR MAL ESTADO $500.000=; EL INVENTARIO AL INICIAR OPERACIONES DEL MES TENIA UN VALOR EN LIBROS DE $4.000.000=, REALIZADO EL CONTEO FÍSICO DE MERCANCÍAS AL FINAL DEL PERIODO ESTE ARROJO UN VALOR DE $5.500.00O=

3. CUAL ES EL COSTO DE VENTAS PARA UNA CIA QUE NOS PRESENTA LA SIGUIENTE INFORMACIÓN DE LAS OPERACIONES QUE REALIZO EN EL MES DE MAYO ASI: COMPRO MERCANCÍAS POR VALOR DE $4.800.000= SE VIO EN LA OBLIGACIÓN DE DEVOLVER EL 7% DE LA COMPRA, EL INVENTARIO FINAL DEL MES DE ABRIL TUVO UN VALOR DE $3.700.000= Y EL INICIAL DEL MES DE JUNIO FUE DEL 80% DE LA MERCANCÍA DISPONIBLE PARA LA VENTA DEL MES DE ABRIL.

Evaluación

El estudiante deberá ingresar a la clase de acuerdo al horario establecido; prestar atención a las explicaciones del maestro, desarrollar la actividad propuesta revisando la bibliografía que el maestro le sugiere y enviar evidencia por el medio que más se le facilite (desarrollando directamente en la plataforma, enviarla por correo, enviarla por WhatsApp, o manual y dejarla en la institución)

Bibliografía

LIBROS DE CONTABILIDAD GENERAL QUE ABORDEN EL TEMA DE FORMA SENCILLA Y CLARA PARA QUE EL ESTUDIANTE LO PUEDA ENTENDER Y APRENDER.

PAGINAS DE INTERNET QUE ABORDEN EL TEMA

VIDEOS DE YOUTUBE QUE EXPLIQUEN LO RELACIONADO CON EL TEMA

https://www.youtube.com/watch?v=Zg13A2SxBwk

https://www.youtube.com/watch?v=BkaX8YWbyto

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

No results found. | |||||||