| Tema | LOS INVENTARIOS |

|---|---|

| Evidencia | 25 |

| calificable? | 1 |

| Activo | 0 |

Propósito

CLASE Nº 1 SEGUNDO PERIODO

QUE EL ESTUDIANTE SE FAMILIARICE CON EL TEMA LO APRENDA LO MANEJE Y SEPA PARA QUE LE SIRVE A UNA EMPRESA EL BUEN MANEJO DE LOS INVENTARIOS.

Motivación

Explicación

Qué es inventario

Los inventarios de una compañía están constituidos por sus materias primas, sus productos en proceso, los suministros que utiliza en sus operaciones y los productos terminados. Un inventario puede ser algo tan elemental como una botella de limpiador de vidrios empleada como parte del programa de mantenimiento de un edificio, o algo más complejo, como una combinación de materias primas y subensamblajes que forman parte de un proceso de manufactura. (Muller, p.1)

Conjunto de bienes corpóreos, tangibles y en existencia, propios y de disponilidad inmediata para su consumo (materia prima), transformación (productos en procesos) y venta (mercancías y productos terminados). (Perdomo, p.72)

Se define un inventario como la acumulación de materiales (materias primas, productos en proceso, productos terminados o artículos en mantenimiento) que posteriormente serán usados para satisfacer una demanda futura. (Moya, p.19)

El stock es el conjunto de productos almacenados en espera de su ulterior empleo, más o menos próximo, que permite surtir regularmente a quienes los consumen, sin imponerles las discontinuidades que lleva consigo la fabricación o los posibles retrasos en las entregas por parte de los proveedores. (Ferrín, p.47)

Los inventarios se definen como bienes ociosos almacenados en espera de ser utilizados.

Tipos de Inventarios

Existen diferentes clasificaciones, a continuación se citan algunas de ellas.

Según su forma

- Inventario de Materias Primas: Lo conforman todos los materiales con los que se elaboran los productos, pero que todavía no han recibido procesamiento.

- Inventario de Productos en Proceso de Fabricación: Lo integran todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales se encuentran en proceso de manufactura. Su cuantificación se hace por la cantidad de materiales, mano de obra y gastos de fabricación, aplicables a la fecha de cierre.

- Inventario de Productos Terminados: Son todos aquellos bienes adquiridos por las empresas manufactureras o industriales, los cuales son transformados para ser vendidos como productos elaborados.

Existe un tipo de inventario complementario, según su forma, que no es comúnmente citado en la literatura:

- Inventario de Suministros de Fábrica: Son los materiales con los que se elaboran los productos, pero que no pueden ser cuantificados de una manera exacta (Pintura, lija, clavos, lubricantes, etc.).

Adicionalmente, en las empresas comerciales se tiene:

- Inventario de Mercancías: Lo constituyen todos aquellos bienes que le pertenecen a la empresa bien sea comercial o mercantil, los cuales los compran para luego venderlos sin ser modificados. En esta Cuenta se mostrarán todas las mercancías disponibles para la Venta. Las que tengan otras características y estén sujetas a condiciones particulares se deben mostrar en cuentas separadas, tales como las mercancías en camino (las que han sido compradas y no recibidas aún), las mercancías dadas en consignación o las mercancías pignoradas (aquellas que son propiedad de la empresa pero que han sido dadas a terceros en garantía de valor que ya ha sido recibido en efectivo u otros bienes).

Según su función

De acuerdo con Castillo (p.5):

- Inventario de seguridad o de reserva, es el que se mantiene para compensar los riesgos de paros no planeados de la producción o incrementos inesperados en la demanda de los clientes.

- Inventario de desacoplamiento, es el que se requiere entre dos procesos u operaciones adyacentes cuyas tasas de producción no pueden sincronizarse; esto permite que cada proceso funcione como se planea.

- Inventario en tránsito, está constituido por materiales que avanzan en la cadena de valor. Estos materiales son artículos que se han pedido pero no se han recibido todavía.

- Inventario de ciclo, resulta cuando la cantidad de unidades compradas (o producidas) con el fin de reducir los costos por unidad de compra (o incrementar la eficiencia de la producción) es mayor que las necesidades inmediatas de la empresa.

- Inventario de previsión o estacional se acumula cuando una empresa produce más de los requerimientos inmediatos durante los periodos de demanda baja para satisfacer las de demanda alta. Con frecuencia, este se acumula cuando la demanda es estacional.

Desde el punto de vista logístico

Para Ballou (p.330, 331) se pueden clasificar así:

- En ductos: estos son los inventarios en tránsito entre los niveles del canal de suministros. Los inventarios de trabajo en proceso, en las operaciones de manufactura, pueden considerarse como inventario en ductos.

- Existencias para especulación: las materias primas, como cobre, oro y plata se compran tanto para especular con el precio como para satisfacer los requerimientos de la operación y cuando los inventarios se establecen con anticipación a las ventas estacionales o de temporada.

- Existencias de naturaleza regular o cíclica: estos son los inventarios necesarios para satisfacer la demanda promedio durante el tiempo entre reaprovisionamientos sucesivos.

- Existencias de seguridad: el inventario que puede crearse como protección contra la variabilidad en la demanda de existencias y el tiempo total de reaprovisionamiento.

- Existencias obsoletas, muertas o perdidas: cuando se mantiene por mucho tiempo, se detriora, caduca, se pierde o es robado.

Por qué es útil mantener inventarios

Siguiendo a Muller (pp. 3 y ,4), en un ambiente manufacturero justo a tiempo, el inventario se considera un desperdicio. Sin embargo, si la organización tiene dificultades en su flujo de caja o carece de control sólido sobre (i) la transferencia de información electrónica entre los departamentos y los proveedores importantes, (ii) los plazos de entrega y (iii) la calidad de los materiales que recibe, llevar inventario desempeña papeles importantes. Entre las razones más importantes para constituir y mantener un inventario se cuentan:

- Capacidad de predicción: Con el fin de planear la capacidad y establecer un cronograma de producción, es necesario controlar cuánta materia prima, cuántas piezas y cuántos subensamblajes se procesan en un momento dado. El inventario debe mantener el equilibrio entre lo que se necesita y lo que se procesa.

- Fluctuaciones en la demanda: Una reserva de inventario a la mano supone protección; no siempre se sabe cuánto va a necesitarse en un momento dado, pero aun así debe satisfacerse a tiempo la demanda de los clientes o de la producción. Si puede verse cómo actúan los clientes en la cadena de suministro, las sorpresas en las fluctuaciones de la demanda se mantienen al mínimo.

- Inestabilidad del suministro: El inventario protege de la falta de confiabilidad de los proveedores o cuando escasea un artículo y es difícil asegurar una provisión constante.

- Protección de precios: La compra acertada de inventario en los momentos adecuados ayuda a evitar el impacto de la inflación de costos.

- Menores costos de pedido: Si se compra una cantidad mayor de un artículo, pero con menor frecuencia, los costos de pedido son menores que si se compra en pequeñas cantidades una y otra vez (sin embargo, los costos de mantener un artículo por un periodo de tiempo mayor serán más altos). Con el fin de controlar los costos de pedido y asegurar precios favorables, muchas organizaciones expiden órdenes de compra globales acopladas con fechas periódicas de salida y recepción de las unidades de existencias pedidas.

La necesidad de disponer inventarios viene dada por la dificultad de coordinar y gestionar en el tiempo las necesidades y requerimientos de los clientes con el sistema productivo y las necesidades de producción con la habilidad de los proveedores de suministrar los materiales en el plazo acordado. (Cruelles, p.77)

Sistemas de contabilización de inventarios

Se tienen dos métodos o sistemas básicos de control de inventarios:

1. Sistema de inventario periódico

Con este método la empresa no lleva un registro continuo de su stock, en cambio, realiza el conteo de existencias al final del periodo o ejercicio y los resultados se plasman en los informes financieros.

González (p.88) menciona como principales características de este sistema:

- Es costoso en cuanto se hace necesario paralizar la actividad de la empresa para llevar a cabo el recuento físico de la mercancía lo que implica un importante despilfarro de recursos.

- No se sabe con exactitud el volumen de existencias en cada momento y por tanto no permite llevar a cabo un seguimiento adecuado ni una correcta política de productos (mermas, roturas, rotaciones, rentabilidades, etc.)

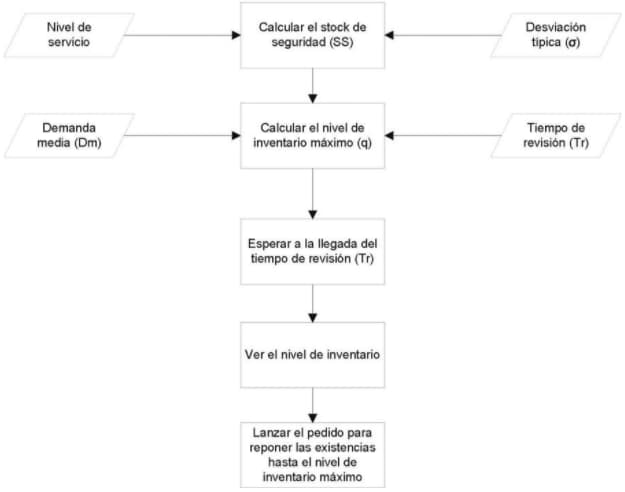

A continuación se presenta el esquema básico del sistema de inventarios periódico (Cruelles, p.113)

2. Sistema de inventario permanente o perpetuo

Con este método la empresa mantiene un registro continuo de sus existencias y los costos de los productos o mercancías que ha vendido.

González (p.89) además señala las siguientes ventajas de este método sobre el periódico:

- Permite un mejor control de los artículo y la aplicación de técnicas de productos al poseer una información en tiempo rela de los niveles de inventarios, rotaciones, evolución de precios, etc. Por tanto mejora la toma de decisiones.

- Facilita el recuento físico en el caso de que esto sea necesario para llevar a cabo una verificación del inventario.

- Permite reducir costes y ofrecer un mejor servicio a los clientes, etc.

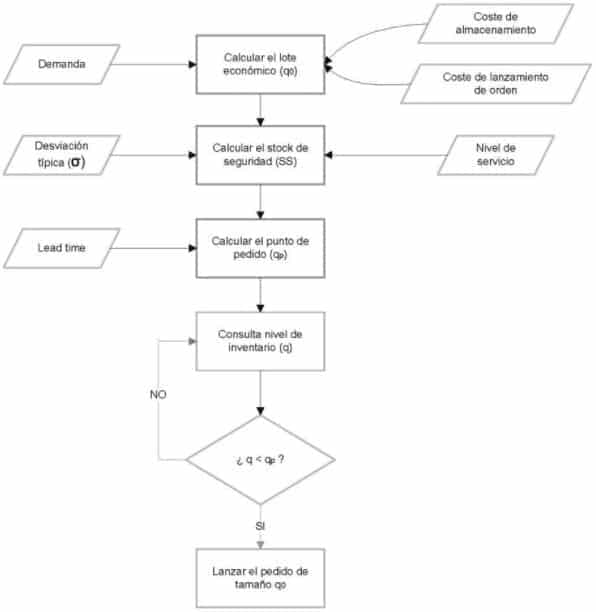

A continuación se presenta el esquema básico del sistema de inventarios permanente (Cruelles, p.108)

Métodos de valuación de inventarios

Entre los métodos más importantes para valuar los inventarios, tenemos:

- Método FIFO o PEPS. Este método se basa en que lo primero que entra es lo primero en salir. Su apreciación se adapta más a la realidad del mercado, ya que emplea una valoración basada en costos más recientes.

- Método LIFO o UEPS. Contempla que toda aquella mercancía que entra de último es la que primero sale. Su ventaja se basa en que el inventario mantiene su valor estable cuando ocurre algún alza en los precios.

- Método del Costo Promedio Aritmético. El resultado lo dará la media aritmética de los precios unitarios de los artículos.

- Método del Promedio Armónico o Ponderado. Este promedio se calculará ponderando los precios con las unidades compradas, para luego dividir los importes totales entre el total de las unidades.

- Método del Costo Promedio Móvil o del Saldo. Calcula el valor de la mercancía, de acuerdo con las variaciones producidas por las entradas y salidas (compras o ventas) obteniéndose promedios sucesivos.

- Método del Costo Básico. Por medio de este método se atribuyen valores fijos a las existencias mínimas, este método es bastante parecido al LIFO con la diferencia de que se aplica solamente a la cantidad de inventario mínimo.

- Método del Precio de Venta al Detal. Permite la estimación de inventarios con la frecuencia que se desee. El inventario físico se practicará, basándose en los precios de venta Marcados en los artículos.

- Costo de Mercado o el Más Bajo. Se toma como base el precio inferior de las existencias, manteniendo el principio contabilístico del conservatismo el cual no anticipa beneficios y prevé posibles pérdidas.

Ejercicios

De acuerdo a la explicación responda las siguientes preguntas

1. que entendiste por inventario de mercancías en una empresa.

2. Cuales son los sistemas de inventarios existentes.

3. Cuales son los metodos de valuacion de los inventarios

4. enumere 5 objetivos que tu creas cumplen los inventarios en una empresa.

5. investigue lo relacionado a las tarjetas kardex para control de inventarios

Evaluación

El estudiante deberá ingresar a la clase de acuerdo al horario establecido; prestar atención a las explicaciones del maestro, desarrollar la actividad propuesta revisando la bibliografía que el maestro le sugiere y enviar evidencia por el medio que más se le facilite (desarrollando directamente en la plataforma, enviarla por correo, enviarla por WhatsApp, o manual y dejarla en la institución)

Bibliografía

LIBROS DE CONTABILIDAD GENERAL QUE ABORDEN EL TEMA DE FORMA SENCILLA Y CLARA PARA QUE EL ESTUDIANTE LO PUEDA ENTENDER Y APRENDER.

PAGINAS DE INTERNET QUE ABORDEN EL TEMA

VIDEOS DE YOUTUBE QUE EXPLIQUEN LO RELACIONADO CON EL TEMA

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

No results found. | |||||||