| Tema | RETROALIMENTACION DEL SEMESTRE. EMPRESAS |

|---|---|

| Evidencia | ENTREGAR EL PLAN DE MEJORAMIENTO COMPLETO Y BIEN HECHO |

| calificable? | 1 |

| Activo | 0 |

Propósito

QUE LOS ESTUDIANTES PRESENTEN EL PLAN DE MEJORAMIENTO PARA QUE REALICEN LAS ACTIVIDADES QUE NO HAN PRESENTADO A CABALIDAD DURANTE EL TERCER PERIODO

Motivación

ACTIVIDAD 1: USO ADECUADO DE RECURSOS

https://es.wikipedia.org/wiki/Recurso

http://www.elnuevodia.com.co/nuevodia/especiales/n...

ACTIVIDAD 2: MI ANGEL BBVA

https://www.bbva.com/es/que-es-un-business-angel/

https://www.semana.com/emprendimiento/articulo/ang...

ACTIVIDAD 3: RESPONSABILIDAD SOCIAL MEPRESARIAL

https://www.youtube.com/watch?v=nSAYRKpYIeg

https://www.youtube.com/watch?v=OGC5dhILjpU

ACTIVIDAD 4: COSTOS FIJOS, COSTOS VARIABLES Y CAPITAL INICIAL

ACTIVIDAD 5: JOVENES EMPRENDEDORES

https://blog.hotmart.com/es/jovenes-emprendedores/

Explicación

ACTIVIDAD 1: USO ADECUADO DE RECURSOS

https://economipedia.com/definiciones/recurso.html

El recurso es aquel medio utilizado para cumplir un fin que, en el caso de la economía, sería la satisfacción de una necesidad.

Es decir, en general, el recurso es cualquier elemento usado para alcanzar un determinado objetivo.

Podemos referirnos a recursos en distintas áreas de estudio, como la economía, la biología, la psicología y el derecho.

Recursos en el sistema productivo

Los recursos, en economía, son aquellos medios disponibles para desarrollar un determinado proceso productivo. Pueden clasificarse en dos:

Recursos humanos: Son el conjunto de trabajadores, así como cualquier persona física que se encuentran dentro (o vinculado directamente) de una organización, sector o economía. También, en la administración de empresas, hace referencia a la gestión que se hace de los trabajadores dentro de una organización determinada.

Recursos materiales: Son aquellos bienes materiales utilizados para el proceso productivo, como los insumos, los bienes de capital, el espacio físico donde una empresa lleva a cabo sus operaciones, etc.

¿Cómo aprovechar adecuadamente los recursos de una región?

Para aprovechar adecuadamente estos recursos un buen emprendedor debe:

para poder aprovecharla. Muchas especies de plantas nativas de Colombia tienen inmensas potencialidades para convertirse en alimentos nutritivos, medicamentos eficientes y materiales de construcción.

recursos naturales tienen muchos posibles usos, también es necesario saber aprovecharlos y no sobreexplotarlos ni contaminar las zonas en donde se presentan ni causar desequilibrios al medio ambiente por tratar de sacar un provecho económico.

riquezas de una región, también es necesario saber cómo integrar esos productos a la idea de negocio. Una especie de guadua propia de una región puede ser muy resistente y adecuada para fabricar muebles, pero es necesario adquirir el conocimiento técnico acerca de cómo cultivarla, cómo cortarla y cómo adecuarla para que se convierta en el producto deseado.

Las Cadenas Productivas: concepto, elementos y barreras ARTES, 5 DE JULIO DE 2016

Entrevista a Ferran Gelis, Delegado de CODESPA en Ecuador, una ONG de Cooperación para el desarrollo (ONGD) con 31 años de experiencia comprometida con el desarrollo integral (económico, social y humano) de los más pobres.

¿En qué consiste la metodología de cadenas productivas con enfoque de cadena de valor de Codespa? ¿Por qué decidieron trabajar con este enfoque?

Gran parte de los beneficiarios de CODESPA (pequeños productores agrícolas y sus asociaciones, microempresarios, pescadores artesanales, etc.) pertenece, forman parte o están integrados en "Cadenas Productivas".

El concepto de Cadena Productiva se vincula con la relación espontanea entre actores implicados en las relaciones económicas y de provisión de bienes y servicios desde la producción primaria hasta la llegada al consumidor. Nos podríamos imaginar un pequeño productor de cacao en la Amazonía ecuatoriana sin ningún tipo de capacidad de negociación y decisión en toda la cadena del cacao que empieza en su finca y termina en una refinada chocolatería belga.

La estructuración de estas Cadena Productivas muchas veces impide que los eslabones más pobres puedan mejorar su participación en la cadena y por lo tanto mejorar las condiciones de vida de los integrantes de las mismas. Para identificar y enfrentar las problemáticas de los eslabones más débiles se introduce el concepto de "Enfoque de Cadena de Valor".

Las Cadenas de Valor, a diferencia de las productivas, tienen relaciones entre eslabones más transparentes, participativas, con mayor flujo de información y con servicios de apoyo a la cadena mejor estructurados, y esto se consigue en gran parte con actores sensibilizados y fortalecidos. Aplicar un Enfoque de Cadena de Valor a una Cadena productiva tradicional nos permite identificar y analizar todos los factores que afectan al desarrollo y competitividad de la cadena, y especialmente al desarrollo y competitividad de los pequeños productores y sus asociaciones, permitiendo encontrar las soluciones más sostenibles que permitan fomentar cadenas más equitativas.

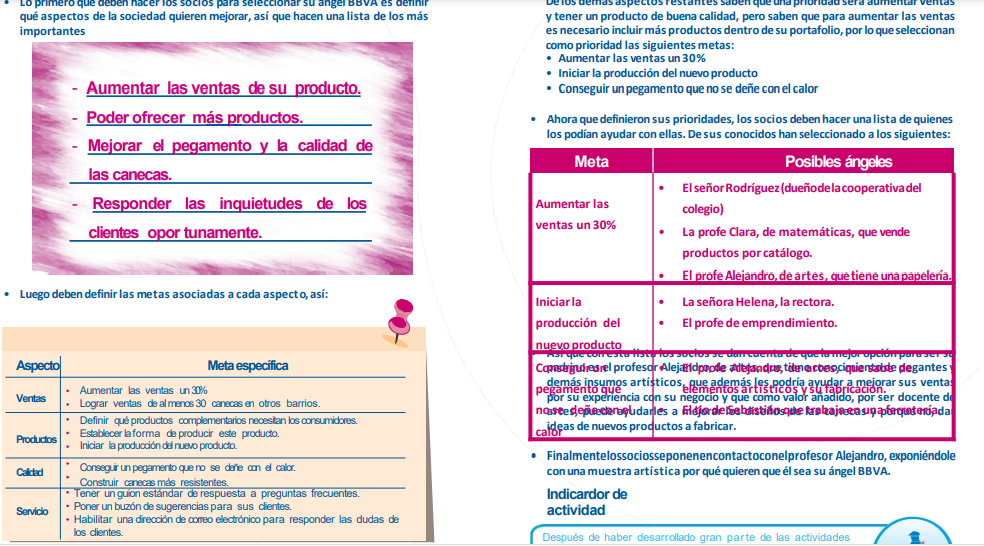

ACTIVIDAD 2: MI ANGEL BBVA

Un buen emprendedor busca siempre buenos consejos, se rodea de personas inteligentes y con experiencia que lo puedan guiar en el mundo de los negocios. El ángel de Escuela para el Emprendimiento BBVA es una persona que pueda dar esa buena guía a la sociedad y ayudarla a mejorar su idea de negocio, y que así como un ángel, iluminará tu camino como emprendedor.

Tú y tus compañeros de sociedad deben escoger entre los miembros de la comunidad educativa, una persona que les pueda dar esa guía y apoyo que necesitan para hacer crecer aún más su idea de negocios. Ten en cuenta que el ángel será un consultor y un asesor y que debe existir no solo confianza sino un gran compromiso entre ambos.

Los ‘ángeles’ que le resuelven el problema de la financiación a los emprendedores

En un país en el cual acceder a la financiación no es tarea un fácil, la figura de los ángeles inversionistas se ha convertido en la mano derecha de aquellos emprendedores que sueñan conquistar el mundo con sus ideas.

Los ángeles inversionistas son definidos por la academia de ‘startups‘ HubBOG como aquellos empresarios que invierten en negocios, en especial emprendimientos, a cambio de un retorno económico y/o participación accionaria.

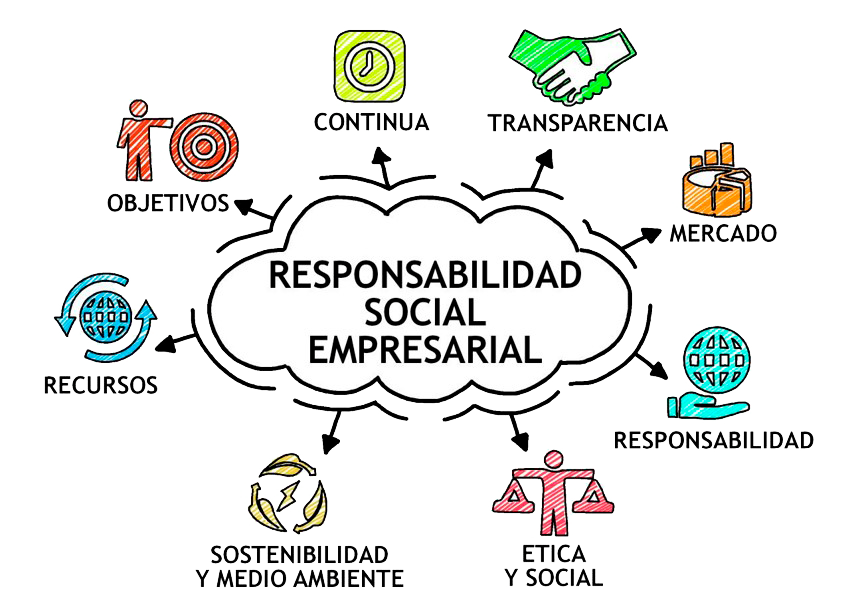

ACTIVIDAD 3: RESPONSABILIDAD SOCIAL MEPRESARIAL

d1137203d5-responsabilidad-social-empresarial.jpg

https://rockcontent.com/es/blog/responsabilidad-so...

¿Qué es la Responsabilidad Social Empresarial?

Aunque la Responsabilidad Social Empresarial (RSE) es inherente a la empresa, recientemente se ha convertido en una nueva forma de gestión y de hacer negocios, en la cual la empresa se ocupa de que sus operaciones sean sustentables en lo económico, lo social y lo ambiental, reconociendo los intereses de los distintos grupos con los que se relaciona2 y buscando la preservación del medio ambiente y la sustentabilidad de las generaciones futuras3 . Es una visión de negocios que integra el respeto por las personas, los valores éticos, la comunidad y el medioambiente con la gestión misma de la empresa, independientemente de los productos o servicios que ésta ofrece, del sector al que pertenece, de su tamaño o nacionalidad.

Para el mundo de los negocios, la responsabilidad social empresarial (RSE) es un aspecto relativamente moderno, que surgió en el comienzo del proceso de la transformación digital.

No fue hasta la última década del pasado milenio que este concepto empezó a cobrar fuerza, incorporándose a la cultura organizacional de muchas compañías.

De acuerdo a Gestiopolis.com, un portal especializado en negocios, la llegada de la globalización, el desarrollo de la conciencia ecológica, las mayores exigencias de los usuarios y las nuevas tecnologías fueron algunos de los factores que incentivaron el auge de la RSE.

De esa manera llegamos a la realidad de hoy, en la que muchas organizaciones, de diferentes tamaños y sectores, se preocupan por ser una empresa socialmente responsable.

¿Por qué las empresas deben aplicar este concepto?

Al enfocarnos en la importancia de aplicar la responsabilidad social empresarial, tenemos que clasificar sus beneficios en dos grupos: los que favorecen de manera directa a las compañías y los que mejoran el entorno.

Para las organizaciones, contar con sólidos programas de RSE y comunicarlos de forma eficiente se traduce en las siguientes ventajas:

Mejor ambiente laboral

Recuerda que la RSE parte de la visión del negocio, lo que hace que forme parte de la cultura organizacional. De esa forma los trabajadores se desarrollan en un ambiente amigable y en el que trascienden los valores, la ética, el respeto y la tolerancia.

Todo esto contribuye con que el clima organizacional sea óptimo, generando empleados identificados con la empresa y comprometidos con sus proyectos y objetivos.

Incremento de la confianza de los accionistas o posibles inversores

Otra de las características de una empresa socialmente responsable (ESR) es que es mucho menos propensa a enfrentar daños de imagen, críticas y desaprobación de los consumidores y mercados.

Asimismo, es muy poco probable que enfrente multas y otras sanciones gubernamentales debido al incumplimiento de determinadas normas o leyes.

A su vez, esto hace que resulte mucho menos riesgoso invertir capital en este tipo de organizaciones, pues tienen la potencialidad de perdurar en el tiempo y operar de forma estable.

Mejor posicionamiento

Comunicar la campaña de RSE en el mundo digital y, también, en el offline contribuye directamente con el posicionamiento de la marca.

Contar con calendarios editoriales de contenidos que toquen temas sociales y documentar las acciones en pro de la comunidad, entre otras cosas, mejora la percepción de una compañía en el mercado.

Las empresas socialmente responsables proyectan una imagen genuina, amigable y cercana, que ayuda a crear audiencias, seguidores y consumidores fieles.

¡Bien! Estas son algunas de las razones por las cuales las empresas deben aplicar la RSE, desde el punto de vista de los beneficios internos.

Para el mundo de los negocios, la responsabilidad social empresarial (RSE) es un aspecto relativamente moderno, que surgió en el comienzo del proceso de la transformación digital.

No fue hasta la última década del pasado milenio que este concepto empezó a cobrar fuerza, incorporándose a la cultura organizacional de muchas compañías.

De acuerdo a Gestiopolis.com, un portal especializado en negocios, la llegada de la globalización, el desarrollo de la conciencia ecológica, las mayores exigencias de los usuarios y las nuevas tecnologías fueron algunos de los factores que incentivaron el auge de la RSE.

De esa manera llegamos a la realidad de hoy, en la que muchas organizaciones, de diferentes tamaños y sectores, se preocupan por ser una empresa socialmente responsable.

Pero, ¿realmente qué es la RSE y cómo saber si una empresa la implementa o no? ¿Ya te has detenido a pensar en esto?

¡Nosotros sí! Y por eso queremos mostrarte los aspectos más relevantes sobre este concepto, entre ellos su significado, importancia, algunos ejemplos de compañías que lo aplican en América Latina y muchas cosas más.

¿Estás listo para aprender sobre todos estos factores? Si tu respuesta es “sí”, ¡echa un vistazo al resto de este material!

- ¿Qué es la Responsabilidad Social Empresarial?

- ¿Por qué las empresas deben aplicar este concepto?

- ¿Qué es una empresa socialmente responsable?

- ¿Cómo implementar la responsabilidad social en una empresa?

- ¿Qué empresas responsables existen en Latinoamérica?

¿Qué es la Responsabilidad Social Empresarial?

Si hablamos de la responsabilidad social es sí, podemos definirla como el compromiso y las obligaciones que asumen los miembros de una comunidad entre ellos y, también, ante el resto de la comunidad como conjunto.

Lógicamente, al trasladarlo al terreno empresarial, el significado es el mismo, simplemente que esta carga o compromiso es desempeñado, de manera voluntaria, por organizaciones corporativas.

De alguna manera, esto hace que las compañías vayan un paso más allá y no solo beneficien a su entorno a través de la generación puestos de empleo y la ampliación la oferta de productos y servicios.

Al tomar en cuenta la responsabilidad social empresarial, las organizaciones impactan de manera directa e inmediata la vida de los ciudadanos y las comunidades a través de programas que impulsan el desarrollo económico, la educación y muchas otras causas sociales.

Además, la RSE también es una filosofía que se incorpora a la visión de negocios, basándola en el respeto, los valores éticos, el cuidado del medio ambiente y la sustentabilidad en general.

¿Por qué las empresas deben aplicar este concepto?

Al enfocarnos en la importancia de aplicar la responsabilidad social empresarial, tenemos que clasificar sus beneficios en dos grupos: los que favorecen de manera directa a las compañías y los que mejoran el entorno.

Para las organizaciones, contar con sólidos programas de RSE y comunicarlos de forma eficiente se traduce en las siguientes ventajas:

Mejor ambiente laboral

Recuerda que la RSE parte de la visión del negocio, lo que hace que forme parte de la cultura organizacional. De esa forma los trabajadores se desarrollan en un ambiente amigable y en el que trascienden los valores, la ética, el respeto y la tolerancia.

Todo esto contribuye con que el clima organizacional sea óptimo, generando empleados identificados con la empresa y comprometidos con sus proyectos y objetivos.

Incremento de la confianza de los accionistas o posibles inversores

Otra de las características de una empresa socialmente responsable (ESR) es que es mucho menos propensa a enfrentar daños de imagen, críticas y desaprobación de los consumidores y mercados.

Asimismo, es muy poco probable que enfrente multas y otras sanciones gubernamentales debido al incumplimiento de determinadas normas o leyes.

A su vez, esto hace que resulte mucho menos riesgoso invertir capital en este tipo de organizaciones, pues tienen la potencialidad de perdurar en el tiempo y operar de forma estable.

Mejor posicionamiento

Comunicar la campaña de RSE en el mundo digital y, también, en el offline contribuye directamente con el posicionamiento de la marca.

Contar con calendarios editoriales de contenidos que toquen temas sociales y documentar las acciones en pro de la comunidad, entre otras cosas, mejora la percepción de una compañía en el mercado.

Las empresas socialmente responsables proyectan una imagen genuina, amigable y cercana, que ayuda a crear audiencias, seguidores y consumidores fieles.

¡Bien! Estas son algunas de las razones por las cuales las empresas deben aplicar la RSE, desde el punto de vista de los beneficios internos.

Sumado a esto, implementar este concepto se traduce en contribuciones y mejoramientos para la sociedad y los entornos, como:

Desarrollo social y económico

Los programas de responsabilidad social empresarial cuentan con acciones que benefician de manera directa a ciudadanos y comunidades, aportando en áreas como la educación y las finanzas.

Sin duda, mientras más empresas socialmente responsables existan, mayor será el desarrollo social de una determinada localidad o nación.

Mayor transparencia en las actividades comerciales

La responsabilidad y la honestidad son algunos de los valores que forman parte de responsabilidad social de las empresas.

Por esa razón, el crecimiento de las ESR también está relacionado con el incremento de la transparencia de la actividad comercial.

Reducción de impactos ambientales

Concientización y cuidado ambiental son algunos de los elementos fundamentales de la responsabilidad empresarial.

Cada vez son más las empresas que ingenian mecanismos, sistemas, métodos y prácticas que les permitan desarrollar sus operaciones sin afectar el medio ambiente.

¿Qué es una empresa socialmente responsable?

Las líneas anteriores ya te mostraron algunas características de las empresas socialmente responsables, ¡pero aún hay más!

Existen muchos más parámetros de RSE, desarrollados por organizaciones internacionales, privadas y estatales que certifican cuándo una compañía puede ser valorada de esta manera.

Por ejemplo, el Centro Mexicano para la Filantropía cuenta con un decálogo que determina si una empresa es socialmente responsable o no. Algunos de los parámetros que tienen que cumplir las compañías, de acuerdo a esta organización, son:

- competitividad responsable;

- difusión de valores;

- condiciones laborales favorables para la calidad de vida;

- apoyo de causas sociales.

También, el cuidado ambiental es otro de los elementos que diferencia a las empresas socialmente responsables del resto.

¿Cómo implementar la responsabilidad social en una empresa?

Si estás prestando atención a este tema, ya estás mucho más preparado para implementar la responsabilidad social empresarial en tu negocio.

Y es que el primer paso para aplicar este concepto es conocer a ciencia cierta de qué se trata y cuáles son sus impactos, tanto externos como internos.

Solo de esa manera la RSE se puede integrar a la visión de negocio y promoverse entre los diferentes equipos de trabajo, así como en la junta directiva.

Además, existen otros pasos que se deben seguirse para desarrollar un proyecto o campaña de responsabilidad social empresarial, entre ellos:

1. Definir grupos de interés y actividades

Los programas de responsabilidad social siempre están orientados a grupos o comunidades específicas.

Una empresa socialmente responsable sabe a quiénes quiere ayudar y, además, define y planifica acciones y actividades para conseguirlo.

2. Establecer objetivos y metas

La RSE debe gestionarse como cualquier otra área de un negocio. Todos los proyectos relacionados a ella tienen que contemplar objetivos y metas realistas y medibles.

Asimismo, al finalizar estas campañas se tienen que realizar balances o análisis de resultados, que permiten identificar áreas de mejora para futuras acciones.

3. Medir los resultados y monitorear constantemente

El seguimiento continuo es otro de los factores indispensables a la hora de implementar la responsabilidad social empresarial.

Es importante medir frecuentemente los impactos y resultados de las acciones y actividades, así como el cumplimiento de los parámetros y cronogramas establecidos.

4. Comunicar las acciones

Por último, un buen programa de responsabilidad social empresarial está acompañado de una sólida estrategia comunicacional.

Al tratarse de un área dirigida para el entorno y la comunidad, las acciones de la RSE deben ser compartidas y difundidas.

Economía circular: definición, importancia y beneficios

¿De qué hablamos cuando nos refermos a la "economía circular"? ¿Cuáles son sus beneficios para el medio ambiente, el crecimiento y los ciudadanos? Consulte nuestro vídeo e infografía.

La Comisión Europea presentó en marzo de 2020, en el marco del Pacto Verde Europeo y como parte de la nueva estrategia industrial propuesta, un nuevo Plan de acción para la Economía Circular que incluye propuestas sobre el diseño de productos más sostenibles, la reducción de residuos y el empoderamiento de los ciudadanos (como el “derecho a reparar"). Se presta especial atención a los sectores intensivos en recursos, como la electrónica y las TIC, los plásticos, los textiles o la construcción.

En febrero de 2021, el Parlamento votó el plan de acción sobre economía circular y demandó medidas adicionales para avanzar hacia una economía neutra en carbono, sostenible, libre de tóxicos y completamente circular en 2050. Estas deben incluir leyes más estrictas sobre reciclaje y objetivos vinculantes para 2030 de reducción de la huella ecológica por el uso y consumo de materiales.

Pero, ¿en qué consiste esta economía circular? ¿Qué ventajas conlleva el cambio?

Economía circular

https://economiacircular.org/economia-circular/

La economía circular es un modelo de producción y consumo que implica compartir, alquilar, reutilizar, reparar, renovar y reciclar materiales y productos existentes todas las veces que sea posible para crear un valor añadido. De esta forma, el ciclo de vida de los productos se extiende.

En la práctica, implica reducir los residuos al mínimo. Cuando un producto llega al final de su vida, sus materiales se mantienen dentro de la economía siempre que sea posible. Estos pueden ser productivamente utilizados una y otra vez, creando así un valor adicional.

Contrasta con el modelo económico lineal tradicional, basado principalmente en el concepto “usar y tirar”, que requiere de grandes cantidades de materiales y energía baratos y de fácil acceso. La obsolescencia programada contra la que el Parlamento Europeo pide medidas es también parte de este modelo.

¿Por qué tenemos que cambiar a una economía circular?

Uno de los motivos para avanzar hacia una economía circular es el aumento de la demanda de materias primas y la escasez de recursos. Varias materias primas cruciales son finitas y, como la población mundial crece, la demanda también aumenta.

Otra de las razones es la dependencia de otros países: algunos países de la UE dependen de otros países para sus materias primas.

El impacto en el clima es otro de los factores. La extracción y el uso de materias primas tienen importantes consecuencias medioambientes, aumenta el consumo de energía y las emisiones de dióxido de carbono (CO2), mientras que un uso más inteligente de las materias primas puede reducir las emisiones contaminantes.

¿Por qué tenemos que cambiar a una economía circular?

Uno de los motivos para avanzar hacia una economía circular es el aumento de la demanda de materias primas y la escasez de recursos. Varias materias primas cruciales son finitas y, como la población mundial crece, la demanda también aumenta.

Otra de las razones es la dependencia de otros países: algunos países de la UE dependen de otros países para sus materias primas.

El impacto en el clima es otro de los factores. La extracción y el uso de materias primas tienen importantes consecuencias medioambientes, aumenta el consumo de energía y las emisiones de CO2, mientras que un uso más inteligente de las materias primas puede reducir las emisiones contaminantes.

¿Cuáles son los beneficios?

Medidas como la prevención de residuos, el diseño ecológico y la reutilización podrían ahorrar dinero a las empresas de la UE mientras se reduce el total anual de emisiones de gases de efecto invernadero. Actualmente, la producción de los materiales que usamos diariamente son responsables del 45% de las emisiones de CO2.

Avanzar hacia una economía más circular podría generar beneficios como reducir la presión sobre el medioambiente, mejorar la seguridad de suministro de materias primas, estimular la competitividad, la innovación, el crecimiento económico (un 0,5% adicional del PIB) y el empleo (se crearían unos 700.000 trabajos solo en la UE de cara a 2030).

También puede proporcionar a los consumidores productos más duraderos e innovadores que brinden ahorros monetarios y una mayor calidad de vida, por ejemplo, si los teléfonos móviles fuesen más fáciles de desmontar el coste de volverlo a fabricar podría reducirse a la mitad.

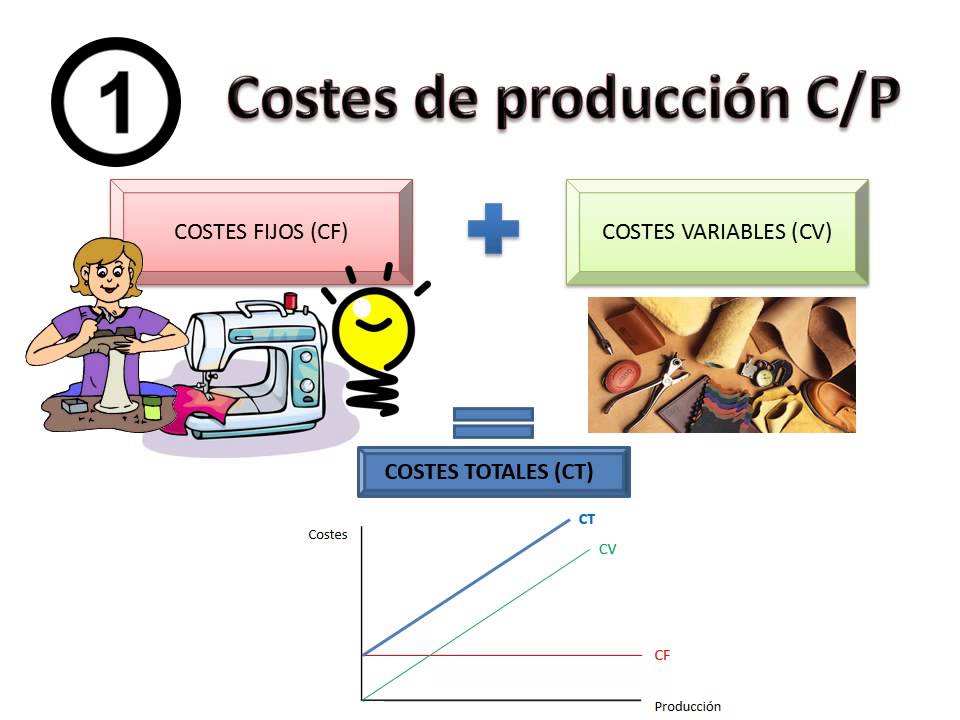

ACTIVIDAD 4: COSTOS FIJOS, VARIABLE Y CAPITAL INICIAL

https://concepto.de/costos-de-produccion

Qué son los costos de producción.

Los costos de producción es el conjunto de inversiones o erogaciones por los bienes y recursos en que la empresa incurre para obtener el producto final en condiciones para ser comercializado el cliente final.

Producir un bien o mercancía requiere de materias primas, mano de obra, gastos de energía y una serie de erogaciones que en su conjunto constituyen los costos de producción.

Para la empresa es esencial llevar un control de los costos de producción a fin de determinar con exactitud lo que cuesta fabricar cada producto, para así poder establecer una política de precios adecuada.

Clasificación de los costos de producción.

Los costos se clasifican de diferentes formas a fin de tener un mejor entendimiento de ellos y poder fijar políticas más precisas.

Costos fijos.

Los costos fijos son aquellos pagos o erogaciones que se deben hacer siempre independientemente del nivel de producción.

Los costos fijos deben ser pagados así la empresa produzco poco, mucho o nada, como el caso de los arrendamientos.

Costos variables.

Los costos variables son aquellos que varían según el nivel de producción, de manera que entre más se produzca más costos se deben asumir.

Un ejemplo de costos variables es la materia prima, cuya cantidad depende del nivel de producción.

Costo total.

El costo total es la suma de los costos fijos más los costos variables.

Costo marginal.

El costo marginal es el costo total en que se debe incurrir si se quiere producir una unidad adicional.

Para producir determinada cantidad de unidades se debe incurrir en ciertos costos, pero en algunos casos producir una unidad adicional tiene un costo diferente, a veces inferior.

Por ejemplo, producir 10 unidades cuesta $50 por cada unidad, pero si producimos 11 unidades, el costo por unidad puede ser de $45, generalmente en razón a que el costo fijo es el mismo que se distribuye entre más unidades producidas.

El costo marginal permite determinar el nivel óptimo de producción para aprovechar al máximo la infraestructura e inversión de la empresa.

¿Qué es la materia prima?

Se entiende por materia prima a todos aquellos elementos extraídos directamente de la naturaleza, en su estado puro o relativamente puro, y que posteriormente puede ser transformado, a través del procesamiento industrial, en bienes finales para el consumo, energía o bienes semielaborados que alimenten a su vez otros circuitos industriales secundarios. Son el insumo básico de la cadena industrial, y se deben al sector primario de la cadena productiva.

La materia prima puede clasificarse de distintos modos, comenzando por su disponibilidad en nuestro planeta. Así, puede hablarse de:

- Materia prima no renovable. Aquella que existe como producto de largos procesos geológicos o históricos en nuestro planeta, y cuyas reservas corren riesgo de acabarse si el ritmo de consumo no sigue patrones racionales. Por ejemplo: el petróleo o el carbón fósil.

- Materia prima renovable o superabundante. Aquella que o bien se halla en constante y rápida reproducción, o bien en niveles tan pero tan abundantes que es virtualmente imposible agotarlos, al menos a corto y mediano plazo. Por ejemplo: el hidrógeno gaseoso o la energía solar.

Por otro lado, puede también clasificarse la materia prima en base a su procedencia:

- Origen vegetal. Proviene de árboles, plantas, semillas, frutos y derivados naturales, como la madera, el caucho, el corcho, etc.

- Origen animal. Forman o formaron parte de la vida de un animal, o sea, de sus cuerpos (lana, cuero, pieles, etc.) o sus procesos vitales (leche, perlas, seda, etc.).

- Origen mineral. Materia proveniente de yacimientos terrestres, o de amalgamas y mezclas de metales y otros elementos, como el hierro, el cobre, el oro, la plata, etc.

- Origen fósil. Se trata de residuos orgánicos sometidos a procesos de sedimentación y fosilización milenarios, dando como fruto hidrocarburos de alto valor químico y energético.

- Origen universal. Elementos creados junto con el planeta, presentes en sustancias líquidas o gaseosas ordinarias, como el agua o el aire.

- Origen sintético. Materiales que no existen en la naturaleza y deben ser creados por el ser humano, como ciertos isótopos del Uranio.

Fuente: https://concepto.de/materia-prima/#ixzz70jcVfHlE

Fuente: https://concepto.de/materia-prima/#ixzz70jcG1MOJ

¿Cómo determinar el precio de venta de un producto?

Antes de empezar, vamos a hablar de lo que es el coste de un producto para entender mejor todos los términos.

El coste de un producto o servicio abarca el precio de compra de las materias primas y los demás componentes que forman parte del producto.

También se debe sumar el coste de las horas dedicadas a la realización del producto por parte de los operarios y los demás gastos relacionados de manera indirecta a la producción, como por ejemplo el dinero que recibe el jefe.

La fórmula básica para determinar el precio de venta es: Precio de venta = Costo * (100 / 100-Rentabilidad.

Existen varios factores y métodos para saber cómo calcular el precio de venta del producto. A continuación, te los vamos a explicar.

Factores de los que depende el precio de venta

Ahora que ya sabemos la fórmula básica de cómo calcular el precio de venta, vamos a analizar cuáles son los factores que van a determinar el precio del producto.

Determinar el precio del producto va más allá de la fórmula que te hemos dado. Además, no solo te tienes que fijar con la rentabilidad que quieres, sino que hay un conjunto de variables a tener en cuenta para saber cómo calcular el precio de venta. Seguidamente, te las explicamos:

- Un aspecto muy importante es el precio de venta de la competencia. Si estableces un precio superior sin aportar un valor añadido a tu producto, lo más seguro es que las ventas bajarán.

- El precio de venta psicológico es otro aspecto a tener en cuenta. Por ejemplo, si el precio son 50€, es mejor situarlo a 49,95€. Aunque solo sean 5 céntimos, da la impresión que está muy por debajo de los 50, por lo que parece más barato.

- El precio de venta también influye en la imagen del producto. Es por eso que no tiene sentido que se introduzcan precios más bajos de lo que serían, ya que tendrá una mala imagen ante los vendedores. En cambio, el poner un precio alto hará que el estatus del producto suba, ya que las personas lo van a percibir como algo exclusivo y de calidad.

- Otra estrategia para determinar cómo calcular el precio de venta es saber si vas a aplicar descuentos u ofertas. Puede que en temporadas especiales y por el tipo de producto que tengas, lo necesites hacer para mantener un mínimo de compras por parte de los clientes.

- Aparte de las posibles ventas por menor que hagas, puede que con el producto que tienes también puedes realizar ventas por mayor a los distribuidores. Como sabrás, el precio para ellos es distinto. En general es más bajo que el precio de venta por menor.

- Otros aspectos a tener en cuenta son la demanda y oferta que haya del producto, la calidad de las materias primas (es decir, los márgenes de beneficio que puede haber) y las tendencias del mercado.

Métodos para calcular el precio de venta

El método de la utilidad bruta

Esta es la fórmula más tradicional en que se calcula el precio de venta de un producto en una tienda de retail o a partir de la venta directa. También es utilizado por cadenas de supermercados, tiendas de ropa y otros.

Para hacerlo, primero se tiene que determinar el porcentaje de utilidad que se debe cargar al producto. Es un margen que viene sugerido por los mayoristas, por la costumbre, el mercado donde se encuentra el negocio y otro tipo de factores.

Después, se multiplica el coste de compra del producto por el porcentaje y el resultado se suma al costo. Por poner un ejemplo, piensa que el coste de un producto es de 100€ y el porcentaje de ganancia 30%. Al multiplicarlo, tendrás que este vale 130€. Así de sencillo.

El método de margen de contribución

Este es el método más popular de cómo calcular el precio de venta. El margen de contribución es el beneficio que se consigue de un producto con base en el precio de venta neto. Es decir, qué cantidad del precio de venta será ganancia.

El margen de contribución siempre se expresa en su equivalente en dinero y en su porcentaje sobre la venta. El porcentaje del margen de contribución depende de muchos elementos como el coste variable, el gasto fijo de la empresa, la inversión en ésta, cuánto tiempo se tardará en recuperar la inversión y el beneficio que se quiere tener.

Los dos métodos sirven para cómo calcular el precio de venta. Eso sí, el precio que salga del cálculo es siempre el que se sugiere. Este se debe analizar con respecto al precio de mercado para acabar de definir cuál será el de tu producto.

El margen de contribución es el resultado de restar los costes variables al precio de venta. Otra forma de entender este concepto es el sobrante de los ingresos en relación a los costes variables. Este excedente debe ser suficiente para cubrir tanto los costes fijos como la ganancia o utilidad esperada.

Elementos del margen de contribución

Está compuesto de distintas variables que hay que analizar para su cálculo

- Costos fijos. Son aquellos costos que permanecen sin variaciones durante un determinado plazo de tiempo, independientemente del volumen de producción de una empresa. Tanto si la compañía lleve a cabo un producción pequeña o masiva, los costos fijos serán siempre igual. Un ejemplo de este elemento sería el importe del alquiler del local o establecimiento donde se llevará a cabo la actividad de la empresa.

- Costos variables. Estos si que varían dependiendo del volumen de producción que se haya dado en un determinado periodo. Si no se produce, no existen costos variables. Sin embargo cuando la empresa aumenta el volumen de actividad y producción, también se incrementa el valor de los costos variables. Un buen ejemplo sería el valor de las materias primas que la organización necesita para su actividad.

- Utilidad. Este concepto hace referencia al resultado en porcentaje que el producto ha de obtener sobre el costo que se ha invertido.

¿Cómo se calcula el margen de contribución?

Si queremos hacer un cálculo del margen de contribución que se deriva de la producción de determinado elemento hay aplicar la siguiente fórmula:

MC = PVU — CVU

- MC. Margen de Contribución

- PVU. Precio de Venta por Unidad

- CVU. Costo Variable por Unidad

La importancia del margen de contribución

El objetivo de calcular esta variable, tal y como el propio nombre indica, es conocer cuánto contribuye la producción de un servicio o producto determinado a la estabilidad de una empresa en términos económicos. Gracias a este cálculo se puede saber con precisión hasta qué punto puede ser rentable seguir produciendo ese elemento.

ACTIVIDAD 5: JOVENES EMPRENDEDORES

https://www.semana.com/mejor-colombia/articulo/emp...

Cada vez más jóvenes de la costa Pacífica colombiana generan ideas, proyectos y emprendimientos para encontrar soluciones a las problemáticas de sus regiones. Implementar innovadoras alternativas de negocio que sean sostenibles y puedan aportar al desarrollo de sus comunidades es lo que busca la mayoría.

RECON, una organización que se ha dedicado a identificar emprendimientos sociales con capacidades de aportar al desarrollo económico y social sostenible en comunidades vulnerables del país, capacitó a un grupo de emprendedores del Chocó, Cauca, Valle del Cauca y Nariño para que puedan fortalecer sus iniciativas y asumir roles de liderazgo en la región.

Andrés Santamaría, director de RECON, comenta que esta convocatoria tenía el propósito de articular el ecosistema de emprendimientos y crear espacios inclusivos para promover el diálogo. “Decidimos abrir este espacio en el Pacífico, específicamente en Tumaco, porque hemos visto un interés fuerte por impulsar proyectos en esta costa. Emprender y querer buscar soluciones a las problemáticas es una alternativa importante para la empleabilidad de los jóvenes”, agrega.

¡Oferta especial solo para nuevos suscriptores!

6 meses de acceso total por $25.000*

*Aplican T y C

Suscríbase aquí

Uno de los 16 emprendimientos que participaron fue Frutichar. Se trata de una iniciativa que nació en El Charco, Nariño, y promueve el cultivo de frutos exóticos como alternativa a los cultivos de uso ilícito que antes abundaban en el municipio. Trabaja con comunidades negras, indígenas, mujeres y jóvenes que quieren dar a conocer frutos que no son tan comunes en el resto del país.

{kind=link}

{kind=link}

“Ese es nuestro diferenciador: enfocarnos en el arazá, la guayaba coronilla, el borojó, la guanábana y sobre todo, el açaí. Estas frutas son nuestro medio para conectarnos con el interior del país”, explica Nevis Cadena, representante de Frutichar.

El foro fue el escenario propicio para promover aliados y crear una red de emprendimientos sostenibles. RECON viene trabajando con jóvenes que quieren contribuir al desarrollo de sus regiones, y que confían en que sus modelos de negocio pueden representar un beneficio económico.

Otra de las iniciativas que participaron fue Green Soul Company, liderada por dos mujeres en Cali. Rocío del Pilar Melo, cofundadora, explica que este proyecto es un “emprendimovimiento” porque además de ser un negocio en fase de desarrollo, invita a la ciudadanía para que participe y contribuya con posibles soluciones a las problemáticas ambientales.

En Green Soul Company elaboran productos como desodorantes, jabones, cremas dentales y champú sólido con materiales ecológicos; además utilizan la corteza del coco para producir platos, velas, materas y jaboneras artesanales.

“Quisimos agregar el concepto de economía circular en todos nuestros productos. Ese es nuestro enfoque, y queremos convertir lo sostenible en tendencia”, agrega Melo.

Ejercicios

DEBE PRESENTAR TODAS LAS ACTIVIADES COMPLETAS, EN UN SOLO DOCUMENTO SEPARANDOLO POR ACTIVIDADES, DE MANERA CLARA Y BIEN HECHO, RECUERDE QUE LA NOTA MAXIMA SERA 3 SI PRESENTA BIEN Y COMPLETO YA QUE ES EL PLAN DE MEJORAMIENTO

ACTIVIDAD 1: USO ADECUADO DE RECURSOS

•Encuentra las características de tu región y pregúntate qué la hace única, qué elementos de la flora, fauna, clima, ambiente y cultura tienen que no tengan las demás regiones del país. A través de un collage en donde explique a través de imágenes lo que nos hace únicos

• selecciona 3 elementos de los analizados anteriormente e Investiga los usos de los productos característicos de tu región y cómo es su cadena de producción. Explícalo con tus palabras

*Cuáles son los 3 productos y servicios que más se consumen en tu región e investiga de dónde provienen, si de la misma región, de otra parte del país o del exterior.

* Seleccione un producto que sea único del Tolima y explica como podrías convertirlo en un producto con valor agregado o con una propuesta de valor diferente

ACTIVIDAD 2: MI ANGEL BBVA

1- Revisar la cartilla del BBVA sesión 2, realizar las actividades allí planteadas desarrollando los cuadros, teniendo en cuenta los ejemplos pero aplicados a tu idea, para seleccionar el ángel que los acompañara en el proceso de fortalecimiento de la idea de negocio

ACTIVIDAD 3: RESPONSABILIDAD SOCIAL MEPRESARIAL

1.Defina con sus propias palabras cuál es la importancia de la responsabilidad empresarial.

2. Explique 3 ejemplo de responsabilidad social de empresas Colombianas

3. Detalle 3 estrategias que pueda aplicar a su idea de negocio como parte del proceso productivo responsable que deben tener todas las empresas

4. A través de la realización de un mapa mental explique que es la responsabilidad social y ambiental empresarial, y que es la economía circular

ACTIVIDAD 4: COSTOS FIJOS, VARIABLE Y CAPITAL INICIAL

3d3e732e26-materia-prima-e-insumos-cuadro-ejemplo-costos-variables.docx

- Realizar la lista de maquinas, herramientas, equipos, insumos que se necesiten para poner en marcha la idea de negocio

2- BUSCAR POR INTERNET, la lista de maquinas, herramientas, equipos, insumos o utensilios que se necesiten para poner en marcha la idea de negocio y realizar una cotización (por lo menos 3 cotizaciones) con precios reales y actuales de cada elemento

3- Llenar los cuadros con la lista de maquinas, herramientas, equipos, insumos que se necesiten para poner en marcha la idea de negocio y su precio por unidad

4- Llenar los cuadros de los costos fijos y variables teniendo en cuenta cada idea de negocio y los requerimientos particulares

ACTIVIDAD 5: JOVENES EMPRENDEDORES

REALIZAR UNA PRESENTACION EN POWER POINT CON MINIMO 5 DIAPOSITIVAS, EXPLICANDO LA HISTORIA DE UN JOVEN EMPRENDEDOR COLOMBIANO, CONTANDO COMO SURGIO EL EMPRENDIMIENTO Y COMO LO HA DESARROLLADO

Evaluación

Bibliografía

Foro

Cursos

| Curso | |

|---|---|

No results found. | |

Acceso a las actividades

| Actividad | Nombre | Fecha de ingreso | Fecha de actualización | Número de ingresos | Año | Curso | Subreporte |

|---|---|---|---|---|---|---|---|

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-03 14:07:54 | 2021-11-08 17:05:08 | 3 | 2021 | Propósito | |

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-03 14:07:57 | 2021-11-08 17:05:09 | 3 | 2021 | Motivación | |

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-03 14:08:16 | 2021-11-08 21:37:49 | 4 | 2021 | Explicación | |

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-03 14:08:42 | 2021-11-12 10:01:51 | 11 | 2021 | Ejercicios | |

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-03 14:09:14 | 2021-11-03 14:09:14 | 1 | 2021 | Evaluación | |

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-12 09:51:28 | 2021-11-12 09:51:28 | 1 | 2021 | Tarea | |

| 11333 | Oviedo Rojas Martha Liliana | 2021-11-03 14:09:17 | 2021-11-03 14:09:18 | 2 | 2021 | Foro | |

| 11333 | AGUILAR VARON SERGIO ALEJANDRO | 2021-11-12 09:33:48 | 2021-11-12 09:33:48 | 1 | 2021 | Explicación | |

| 11333 | AGUILAR VARON SERGIO ALEJANDRO | 2021-10-06 13:07:58 | 2021-11-12 09:33:35 | 5 | 2021 | Ejercicios | |

| 11333 | AGUILAR VARON SERGIO ALEJANDRO | 2021-11-12 10:45:59 | 2021-11-12 10:53:15 | 3 | 2021 | Tarea | |

| 11333 | ALVAREZ PEÑA PAULA KATHERINE | 2021-11-12 03:00:22 | 2021-11-12 03:00:23 | 2 | 2021 | Explicación | |

| 11333 | ALVAREZ PEÑA PAULA KATHERINE | 2021-09-30 19:31:17 | 2021-11-12 03:10:59 | 11 | 2021 | Ejercicios | |

| 11333 | ALVAREZ PEÑA PAULA KATHERINE | 2021-11-12 03:00:19 | 2021-11-12 03:00:26 | 3 | 2021 | Evaluación | |

| 11333 | ALVAREZ PEÑA PAULA KATHERINE | 2021-11-12 03:00:20 | 2021-11-12 03:00:20 | 2 | 2021 | Bibliografía | |

| 11333 | ALVAREZ PEÑA PAULA KATHERINE | 2021-11-12 03:00:21 | 2021-11-12 03:00:22 | 2 | 2021 | Tarea | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-10-09 21:17:10 | 2021-10-09 21:39:42 | 4 | 2021 | Propósito | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-10-09 21:18:21 | 2021-11-08 12:07:48 | 3 | 2021 | Motivación | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-10-09 21:18:26 | 2021-11-12 00:01:27 | 7 | 2021 | Explicación | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-10-06 17:53:50 | 2021-11-12 04:52:22 | 19 | 2021 | Ejercicios | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-11-12 00:43:01 | 2021-11-12 00:43:01 | 1 | 2021 | Evaluación | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-11-08 12:11:03 | 2021-11-08 12:11:04 | 2 | 2021 | Bibliografía | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-11-08 12:11:02 | 2021-11-12 10:18:47 | 4 | 2021 | Tarea | |

| 11333 | BUSTOS TORRES SERGIO ALEJANDRO | 2021-11-12 00:43:07 | 2021-11-12 00:43:07 | 1 | 2021 | Foro | |

| 11333 | CAIZA VELEZ CRISTOPHER PAUL | 2021-11-07 19:11:37 | 2021-11-12 13:45:22 | 3 | 2021 | Ejercicios | |

| 11333 | CAIZA VELEZ CRISTOPHER PAUL | 2021-11-07 19:11:55 | 2021-11-07 19:11:56 | 2 | 2021 | Evaluación | |

| 11333 | DOMINGUEZ JIMENEZ JOSE DANIEL | 2021-11-11 13:50:18 | 2021-11-11 13:50:18 | 1 | 2021 | Ejercicios | |

| 11333 | FLORIAN QUEVEDO KEVIN DANIEL | 2021-11-12 09:57:22 | 2021-11-12 09:57:22 | 1 | 2021 | Ejercicios | |

| 11333 | GUZMAN HERNANDEZ IVONNE DAYANA | 2021-11-09 20:23:21 | 2021-11-12 08:50:52 | 2 | 2021 | Explicación | |

| 11333 | GUZMAN HERNANDEZ IVONNE DAYANA | 2021-11-09 19:28:43 | 2021-11-12 08:48:35 | 7 | 2021 | Ejercicios | |

| 11333 | GUZMAN HERNANDEZ IVONNE DAYANA | 2021-11-11 22:12:28 | 2021-11-11 22:12:28 | 2 | 2021 | Evaluación | |

| 11333 | GUZMAN HERNANDEZ IVONNE DAYANA | 2021-11-11 22:12:28 | 2021-11-11 22:12:28 | 1 | 2021 | Bibliografía | |

| 11333 | GUZMAN HERNANDEZ IVONNE DAYANA | 2021-11-11 22:12:30 | 2021-11-12 13:29:31 | 2 | 2021 | Tarea | |

| 11333 | GUZMAN HERNANDEZ IVONNE DAYANA | 2021-11-11 22:12:32 | 2021-11-11 22:12:32 | 1 | 2021 | Foro | |

| 11333 | IBARRA MURILLO DIANA ROCIO | 2021-10-06 09:51:30 | 2021-11-09 20:28:10 | 3 | 2021 | Ejercicios | |

| 11333 | MONROY CORREA JAZPLEYDY YULIEN | 2021-10-04 08:41:34 | 2021-10-04 08:41:34 | 1 | 2021 | Explicación | |

| 11333 | MONROY CORREA JAZPLEYDY YULIEN | 2021-10-04 08:41:19 | 2021-10-04 08:41:19 | 1 | 2021 | Ejercicios | |

| 11333 | MONROY CORREA JAZPLEYDY YULIEN | 2021-10-04 08:41:18 | 2021-10-04 08:41:18 | 1 | 2021 | Evaluación | |

| 11333 | MONTOYA RINCON YULI GISELL | 2021-11-11 19:35:54 | 2021-11-11 19:35:54 | 1 | 2021 | Propósito | |

| 11333 | MONTOYA RINCON YULI GISELL | 2021-11-11 18:48:48 | 2021-11-11 19:35:45 | 3 | 2021 | Motivación | |

| 11333 | MONTOYA RINCON YULI GISELL | 2021-11-11 19:27:50 | 2021-11-11 19:57:49 | 6 | 2021 | Explicación | |

| 11333 | MONTOYA RINCON YULI GISELL | 2021-11-10 11:17:09 | 2021-11-11 21:39:26 | 13 | 2021 | Ejercicios | |

| 11333 | MONTOYA RINCON YULI GISELL | 2021-11-11 12:38:37 | 2021-11-11 19:35:48 | 2 | 2021 | Bibliografía | |

| 11333 | MONTOYA RINCON YULI GISELL | 2021-11-11 00:51:21 | 2021-11-12 10:04:32 | 3 | 2021 | Tarea | |

| 11333 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-10-01 08:19:12 | 2021-11-03 11:13:47 | 2 | 2021 | Propósito | |

| 11333 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-10-01 08:19:23 | 2021-10-01 08:19:23 | 1 | 2021 | Motivación | |

| 11333 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-10-01 08:19:37 | 2021-11-03 11:13:57 | 2 | 2021 | Explicación | |

| 11333 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-10-01 08:19:59 | 2021-11-03 11:14:07 | 2 | 2021 | Ejercicios | |

| 11333 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-10-01 08:20:27 | 2021-10-01 08:20:27 | 1 | 2021 | Evaluación | |

| 11333 | MURILLO FLOREZ EVELYN SAMANTHA | 2021-10-01 08:20:30 | 2021-10-01 08:20:30 | 1 | 2021 | Foro | |

| 11333 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-10-05 17:17:50 | 2021-10-05 17:17:50 | 1 | 2021 | Propósito | |

| 11333 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-10-05 17:18:44 | 2021-10-05 17:18:44 | 1 | 2021 | Ejercicios | |

| 11333 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-10-05 17:19:05 | 2021-10-05 17:19:05 | 1 | 2021 | Evaluación | |

| 11333 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-10-05 17:19:06 | 2021-10-05 17:19:06 | 1 | 2021 | Bibliografía | |

| 11333 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-10-05 17:19:07 | 2021-10-05 17:19:07 | 1 | 2021 | Tarea | |

| 11333 | NOREÑA RAMIREZ RUBEN SANTIAGO | 2021-10-05 17:19:08 | 2021-10-05 17:19:08 | 1 | 2021 | Foro | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:05:17 | 2021-11-09 15:13:52 | 4 | 2021 | Propósito | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:05:25 | 2021-11-09 15:41:08 | 2 | 2021 | Motivación | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:06:59 | 2021-11-09 15:41:25 | 2 | 2021 | Explicación | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:08:02 | 2021-11-09 15:42:01 | 7 | 2021 | Ejercicios | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:08:09 | 2021-11-09 15:13:06 | 4 | 2021 | Evaluación | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:08:27 | 2021-11-09 15:08:27 | 1 | 2021 | Bibliografía | |

| 11333 | PEREZ BUITRAGO JUAN DAVID | 2021-11-09 15:08:30 | 2021-11-09 15:08:30 | 1 | 2021 | Foro | |

| 11333 | RADA MONTOYA ELIANY | 2021-11-07 17:38:52 | 2021-11-07 17:38:56 | 2 | 2021 | Motivación | |

| 11333 | RADA MONTOYA ELIANY | 2021-11-03 12:41:43 | 2021-11-07 17:38:57 | 3 | 2021 | Explicación | |

| 11333 | RADA MONTOYA ELIANY | 2021-10-04 06:39:06 | 2021-11-07 18:10:47 | 5 | 2021 | Ejercicios | |

| 11333 | RADA MONTOYA ELIANY | 2021-11-03 12:44:53 | 2021-11-12 11:16:44 | 3 | 2021 | Tarea | |

| 11333 | RIASCOS SIERRA JUAN MANUEL | 2021-11-10 18:11:18 | 2021-11-10 18:11:18 | 1 | 2021 | Propósito | |

| 11333 | RIASCOS SIERRA JUAN MANUEL | 2021-11-11 10:19:44 | 2021-11-11 10:19:44 | 1 | 2021 | Explicación | |

| 11333 | RIASCOS SIERRA JUAN MANUEL | 2021-11-09 14:48:16 | 2021-11-11 16:44:21 | 6 | 2021 | Ejercicios | |

| 11333 | RIASCOS SIERRA JUAN MANUEL | 2021-11-10 11:08:10 | 2021-11-11 16:44:20 | 3 | 2021 | Evaluación | |

| 11333 | RIASCOS SIERRA JUAN MANUEL | 2021-11-10 11:08:11 | 2021-11-10 16:34:17 | 2 | 2021 | Bibliografía | |

| 11333 | RIASCOS SIERRA JUAN MANUEL | 2021-11-10 11:08:12 | 2021-11-11 18:38:25 | 6 | 2021 | Tarea | |

| 11333 | ROJAS PIRAZAN LINDA MARIANA | 2021-11-09 11:02:35 | 2021-11-09 11:02:35 | 1 | 2021 | Propósito | |

| 11333 | ROJAS PIRAZAN LINDA MARIANA | 2021-11-09 11:02:37 | 2021-11-09 11:02:37 | 1 | 2021 | Motivación | |

| 11333 | ROJAS PIRAZAN LINDA MARIANA | 2021-11-09 11:02:44 | 2021-11-09 11:02:44 | 1 | 2021 | Explicación | |

| 11333 | ROJAS PIRAZAN LINDA MARIANA | 2021-11-09 11:03:48 | 2021-11-12 09:51:32 | 4 | 2021 | Ejercicios | |

| 11333 | ROJAS PIRAZAN LINDA MARIANA | 2021-11-12 10:34:58 | 2021-11-12 10:38:05 | 2 | 2021 | Tarea | |

| 11333 | SAENZ ORJUELA LAURA MARITZA | 2021-11-08 11:58:42 | 2021-11-08 11:58:42 | 1 | 2021 | Explicación | |

| 11333 | SAENZ ORJUELA LAURA MARITZA | 2021-11-08 11:51:40 | 2021-11-11 21:38:45 | 2 | 2021 | Ejercicios | |

| 11333 | SAENZ ORJUELA LAURA MARITZA | 2021-11-12 01:13:37 | 2021-11-12 01:13:37 | 1 | 2021 | Tarea | |

| 11333 | SERRATO RAMIREZ ALISON ARIANA | 2021-11-10 00:36:04 | 2021-11-10 00:36:04 | 1 | 2021 | Explicación | |

| 11333 | SERRATO RAMIREZ ALISON ARIANA | 2021-11-08 20:47:18 | 2021-11-10 00:28:31 | 3 | 2021 | Ejercicios | |

| 11333 | SERRATO RAMIREZ ALISON ARIANA | 2021-11-10 00:28:47 | 2021-11-10 00:28:47 | 1 | 2021 | Tarea | |

| 11333 | MUÑOZ MUÑOZ PAOOL CRISTIAN | 2021-11-08 19:47:45 | 2021-11-12 07:46:32 | 4 | 2021 | Ejercicios | |

| 11333 | MUÑOZ MUÑOZ PAOOL CRISTIAN | 2021-11-12 11:54:23 | 2021-11-12 12:00:00 | 3 | 2021 | Tarea | |

| 11333 | HERRERA BERMUDEZ LAURA DANIELA | 2021-11-03 15:36:41 | 2021-11-10 07:29:38 | 2 | 2021 | Ejercicios | |

| 11333 | AGUDELO ÑUSTES NEYI MICHELL | 2021-10-05 19:47:44 | 2021-10-05 19:47:44 | 1 | 2021 | Propósito | |

| 11333 | BERMUDEZ PARRA CAROL XIMENA | 2021-11-09 11:52:41 | 2021-11-09 11:52:41 | 1 | 2021 | Propósito | |

| 11333 | BERMUDEZ PARRA CAROL XIMENA | 2021-09-30 18:21:18 | 2021-11-11 17:19:57 | 5 | 2021 | Explicación | |

| 11333 | BERMUDEZ PARRA CAROL XIMENA | 2021-10-05 17:29:48 | 2021-11-12 11:11:30 | 11 | 2021 | Ejercicios | |

| 11333 | BERMUDEZ PARRA CAROL XIMENA | 2021-11-12 12:15:51 | 2021-11-12 12:19:40 | 2 | 2021 | Tarea | |

| 11333 | CASTILLO MARIN JENNIFER ALEXANDRA | 2021-10-01 11:37:29 | 2021-10-01 11:37:29 | 1 | 2021 | Propósito | |

| 11333 | CASTILLO MARIN JENNIFER ALEXANDRA | 2021-11-12 06:03:56 | 2021-11-12 06:03:56 | 1 | 2021 | Motivación | |

| 11333 | CASTILLO MARIN JENNIFER ALEXANDRA | 2021-10-01 11:36:57 | 2021-11-12 06:05:17 | 4 | 2021 | Explicación | |

| 11333 | CASTILLO MARIN JENNIFER ALEXANDRA | 2021-10-01 11:38:25 | 2021-11-12 08:33:24 | 10 | 2021 | Ejercicios | |

| 11333 | CASTILLO MARIN JENNIFER ALEXANDRA | 2021-10-01 11:44:19 | 2021-11-12 06:06:54 | 8 | 2021 | Tarea | |

| 11333 | MATEUS CANTOR KATERIN MILENA | 2021-11-06 11:32:24 | 2021-11-06 11:32:24 | 1 | 2021 | Propósito | |

| 11333 | MATEUS CANTOR KATERIN MILENA | 2021-11-06 11:32:25 | 2021-11-06 13:11:21 | 3 | 2021 | Motivación | |

| 11333 | MATEUS CANTOR KATERIN MILENA | 2021-11-06 11:32:23 | 2021-11-06 13:11:24 | 2 | 2021 | Explicación | |

| 11333 | MATEUS CANTOR KATERIN MILENA | 2021-11-06 11:32:45 | 2021-11-08 14:15:29 | 5 | 2021 | Ejercicios | |

| 11333 | MATEUS CANTOR KATERIN MILENA | 2021-11-08 09:38:10 | 2021-11-08 09:38:10 | 1 | 2021 | Bibliografía | |

| 11333 | MATEUS CANTOR KATERIN MILENA | 2021-11-08 15:34:14 | 2021-11-08 15:34:28 | 3 | 2021 | Tarea | |

| 11333 | MONTEALEGRE BONILLA GLORIA DANIELA | 2021-10-08 11:20:17 | 2021-10-08 16:08:23 | 2 | 2021 | Explicación | |

| 11333 | MONTEALEGRE BONILLA GLORIA DANIELA | 2021-09-30 13:16:38 | 2021-10-08 16:18:40 | 4 | 2021 | Ejercicios | |

| 11333 | MUÑOZ ROMERO MICHELL TATIANA | 2021-10-02 17:40:16 | 2021-10-03 19:06:51 | 3 | 2021 | Ejercicios | |

| 11333 | PUENTES HOMEZ ANGELICA JULIETH | 2021-10-11 16:46:43 | 2021-10-11 16:46:44 | 2 | 2021 | Propósito | |

| 11333 | PUENTES HOMEZ ANGELICA JULIETH | 2021-10-11 16:46:40 | 2021-10-11 16:46:42 | 2 | 2021 | Motivación | |

| 11333 | PUENTES HOMEZ ANGELICA JULIETH | 2021-10-11 16:46:02 | 2021-10-11 16:46:38 | 2 | 2021 | Explicación | |

| 11333 | PUENTES HOMEZ ANGELICA JULIETH | 2021-10-11 17:07:43 | 2021-10-11 17:07:44 | 2 | 2021 | Foro | |

| 11333 | QUEVEDO RODRIGUEZ YELIN ALEXANDRA | 2021-09-30 13:33:47 | 2021-10-06 09:12:25 | 3 | 2021 | Ejercicios | |

| 11333 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-10-01 08:06:30 | 2021-10-01 08:06:30 | 1 | 2021 | Propósito | |

| 11333 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-10-01 08:06:31 | 2021-10-01 11:18:46 | 7 | 2021 | Motivación | |

| 11333 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-10-01 08:07:35 | 2021-10-01 11:43:42 | 4 | 2021 | Explicación | |

| 11333 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-10-01 06:42:04 | 2021-11-11 20:13:54 | 9 | 2021 | Ejercicios | |

| 11333 | ROJAS GOMEZ JULIAN SANTIAGO | 2021-10-04 09:44:49 | 2021-11-11 20:13:59 | 4 | 2021 | Tarea | |

| 11333 | SARMIENTO ALBINO JUAN FELIPE | 2021-09-30 20:46:11 | 2021-09-30 20:46:11 | 1 | 2021 | Propósito | |

| 11333 | SARMIENTO ALBINO JUAN FELIPE | 2021-09-30 20:46:22 | 2021-09-30 20:46:22 | 1 | 2021 | Motivación | |

| 11333 | SARMIENTO ALBINO JUAN FELIPE | 2021-09-30 20:46:38 | 2021-09-30 20:46:38 | 1 | 2021 | Explicación | |

| 11333 | SARMIENTO ALBINO JUAN FELIPE | 2021-09-30 20:46:49 | 2021-10-04 08:36:14 | 11 | 2021 | Ejercicios | |

| 11333 | SARMIENTO ALBINO JUAN FELIPE | 2021-09-30 20:51:21 | 2021-09-30 20:51:22 | 3 | 2021 | Evaluación | |

| 11333 | SARMIENTO ALBINO JUAN FELIPE | 2021-10-01 10:25:39 | 2021-10-04 09:04:36 | 3 | 2021 | Tarea | |

| 11333 | VANEGAS ARDILA OSCAR ANDRES | 2021-09-30 18:13:02 | 2021-11-06 11:07:30 | 4 | 2021 | Propósito | |

| 11333 | VANEGAS ARDILA OSCAR ANDRES | 2021-09-30 23:16:15 | 2021-09-30 23:16:15 | 1 | 2021 | Motivación | |

| 11333 | VANEGAS ARDILA OSCAR ANDRES | 2021-09-30 18:20:18 | 2021-09-30 19:10:20 | 2 | 2021 | Ejercicios | |

| 11333 | VARGAS SILVA ADRIANA LUCIA | 2021-09-30 18:22:41 | 2021-09-30 18:22:41 | 1 | 2021 | Ejercicios | |

| 11333 | VELASCO CASTILLO HEIDY NATALY | 2021-11-04 16:15:43 | 2021-11-09 15:40:34 | 4 | 2021 | Ejercicios | |

| 11333 | CASTRO CARDONA JOAN SEBASTIAN | 2021-10-01 07:01:29 | 2021-10-10 20:12:20 | 10 | 2021 | Ejercicios | |

| 11333 | CASTRO CARDONA JOAN SEBASTIAN | 2021-10-10 20:12:20 | 2021-10-10 20:12:20 | 1 | 2021 | Tarea |